Sursa foto: finchin.com

Sursa foto: finchin.com

Ponderea de utilizare al plăților fără numerar este în continuă creștere, de aceea tranzacțiile electronice au devenit tot mai obișnuite în ultima perioadă. Metodele de plată fără numerar se dezvoltă constant. Doar în ultimii ani au apărut metode de plată fără numerar precum ar fi plățile prin intermediul cardurilor contactless și al celor cu display. Ultimele invenții arată că în viitor va fi posibil de efectuat plăți chiar și prin intermediul amprentelor. Tehnologiile high-tech de securitate bancară precum cum ar fi tehnologia TRI-PIN ne oferă posibilitatea să facem operațiuni bancare fără frica de a ne pierde banii. Noile inovații precum ar fi utilizarea serviciilor electronice de Internet și Mobile Banking ne permit să ne gestionăm banii mult mai ușor. Există zeci și sute de motive de ce acum ne este mult mai ușor să plătim fără numerar.

Deși majoritatea oamenilor de pe glob au accesul la diverse modalități de plată, plata directă cu numerar este cea mai populară. În ziua de azi banii cash încă sunt principala metoda de plată. Conform datelor oficiale de la MasterCard 85% din toate plățile retail au fost efectuate prin numerar și doar 15% - plăți fără numerar.

În examinarea modelelor de plată al consumatorilor din întreaga lume, au fost înregistrate 4 tipuri de țări conform nivelului de plată fără numerar:

1. Începătoare – țările care doar recent au introdus modalitatea de plată prin intermediul cardului bancar. Majoritatea din aceste țări încă își construiesc infrastructura necesară pentru a trece la plățile fără numerar;

2. În tranziție – țările din acest nivel deja și-au creat o infrastructura de bază pentru a trece la plățile fără numerar. Ponderea plăților crește suficient de rapid și depășește în medie rata de 20% anual;

3. Punctul decisiv – țările care fac parte din nivelul 3 sunt acele țări în care modalitățile de plată cu și fără numerar au ajuns la o egalitate. Metodele de plată fără numerar s-au dezvoltat destul de rapid. însă utilizarea semnificativă al numerarului persistă la punctul de vânzare cu amănuntul. Viitorul modalităților de plată în aceste țări vor fi decise în dependență de preferințele consumatorilor care în viitor vor schimba cota de piață;

4. Practic fără numerar – reprezintă ultimul nivel al plăților fără numerar. Țările care fac parte din acest nivel sunt de regulă înalt dezvoltate, iar majoritatea plăților sunt efectuate prin metodele de plată fără numerar. Majoritatea țărilor din acest nivel dispun de ultimele tehnologii de plată precum ar fi plățile prin intermediul cardurilor contactless și cel al cardurilor cu display.

Faptul că plățile cu numerar vor dispărea este lucru cert, însă principala întrebare constă în când se va întâmpla aceasta. Banii cash nu vor dispărea în toate țările simultan, ci aceasta va depinde de mai mulți factori extrem de importanți. Cele mai importante criterii ce vor duce spre dispariția numerarului într-o anumită țară este nivelul de dezvoltare al acestei țări, cultura acestei țări și politicile întreprinse de către stat și de către banca națională.

Ca metodă de plată, plata prin numerar este considerată cea mai riscantă și cea mai lentă. Unii specialiști consideră că totalul costurilor de a tipări și de a menține bancnotele îi costă pe guverne aproximativ 1.5% din PIB-ul total. Plățile prin numerar sunt considerate mai riscante datorită gradului și al posibilității de falsificare a bancnotelor, datorită diverselor modalități de spălare a banilor, evaziuni fiscale și chiar al finanțării terorismului.

Plățile prin intermediul dispozitivelor electronice sunt mai sigure pentru că tranzacția va ajunge cu siguranță la locul destinației, însă în cazul unor probleme tehnice, plățile pot fi ușor urmărite. Ultimele studii ce se referă la metodele de plăți au demonstrat că plățile prin intermediul serviciilor electronice nu sunt doar ușor de utilizat, rapide și mult mai sigure, ele mai și contribuie la stimularea economiei în timp ce avansează incluziunea financiară. Din acest motiv cele mai puternice state din lume depun efortul pentru a stimula rata plăților prin intermediul serviciilor electronice.

Un alt factor extrem de important ce va contribui la dispariția sau din contra la stimularea plăților prin numerar este cultura țării respective. Fiecare țară a avut parte de istoria ei, de crizele ei, politicele ei și de perioade când economia pur și simplu stagna. Spre exemplu țările din fosta Uniune Sovietică, inclusiv Republica Moldova înregistrează o rată de plată fără numerar foarte mică comparativ cu cel al țărilor din Europa de vest. Acesta se explică datorită faptului că cetățenii nu simt siguranță atunci când plătesc prin intermediul metodelor de plată fără numerar și au puțină încredere în sistemul bancar. Cetățenii din aceste țări încă mai au nevoie să vadă și să pipăie banii.

Conform datelor oferite de către MasterCard, țările cu cea mai mare rată de plată fără numerar din Europa sunt Belgia – 93%, Franța – 92% și Marea Britanie – 89%. Canada (90%) și SUA (80%) au cea mai mare rată de plată fără numerar din America de Nord, Coreea de Sud (70%) și Singapore (69%) sunt cele mai dezvoltate în privința plăților cashless din Asia; Brazilia cu 57% este lider pe continentul Sud-American. În graficul de mai jos sunt reprezentate ponderea plăților fără numerar din 34 de țări, inclusiv Republica Moldova.

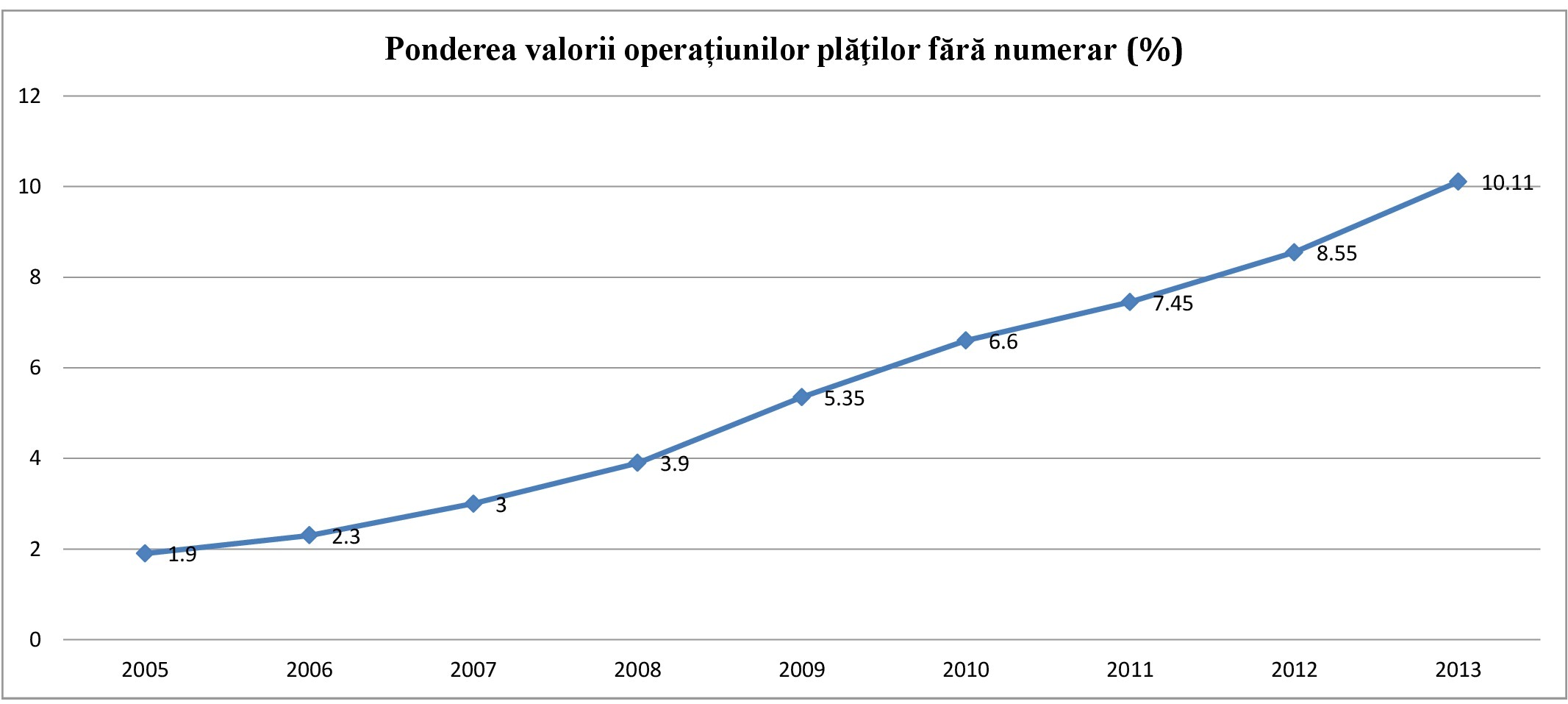

Ponderea valorii operațiunilor plăților fără numerar efectuate prin intermediul cardurilor bancare emise de către băncile din Republica Moldova de asemenea a avut parte de o creștere substanțială. Conform datelor oficiale prezentate de către BNM ponderea plății fără numerar a crescut din 2005 până în anul 2013 de 5 ori, astfel pentru anul 2013 ponderea valorii operațiunilor plăților fără numerar a fost de 10.11% față de total valorii operațiunilor efectuate în acel an.

Din 2005 până la sfârșitul anului 2013 numărul cardurilor bancare a crescut de 2.66 ori, astfel în prezent numărul cardurilor bancare emise de către băncile comerciale din Republica Moldova aflate în circulație atinge cifra de 1.150.969 de unități. Numărul cardurilor aflate în circulație au crescut drastic în ultimii 9 ani, însă acesta a avut parte și de o stagnare în perioada 2007-2009.

Deci asta înseamnă că la 3 cetățeni le revine un singur card. Această rată de deținere este foarte mică comparativ cu cel al cetățenilor Uniunii Europene unde fiecărui cetățean îi revine aproximativ 1.46 carduri. Conform datelor statistice de la Banca Centrală Europeană pentru anul 2012 pentru fiecare cap de locuitor în România îi revenea 0.64 carduri, în Marea Britanie 2.4 carduri, în Franța 1.26 carduri, în Luxembourg 3.68 carduri și în Italia 1.12 carduri pe cap de locuitor. Pentru anul 2012 România a înregistrat cel mai mic număr de carduri pe cap de locuitor din Uniunea Europeană, topul acestui clasament i-a revenit Luxembourgului.

Părerile specialiștilor în privința dispariției numerarului sunt foarte controversate. Unii consideră că numerarul a fost prezent în viețile oamenilor mii de ani și aceștia nu se vor debarasa atât de rapid de acesta pentru că oamenii mai au nevoie de bani tangibili. Cealaltă tabără consideră că numerarul va dispărea într-o perioadă foarte scurtă. Cel mai recent sondaj efectuat de către ”The Pew Research Center Internet & American Life Project” a constatat că 65% din experți tech consideră că plățile prin intermediul smarphone-urilor vor domina metodele de plată în societățile avansate până în anul 2020, iar banii cash sunt pe cale de dispariție. Totuși nu putem spune momentul exact când numerarul va dispărea din viețile noastre, însă aceasta cu siguranță că se va întâmpla.

Autor: Liviu Guțuleac

Hai cu noi și pe Telegram - e simplu și rapid!

Sursa: bancamea.md