BERD: Moldova, printre fruntașele regiunii la creșterea creditelor neperformante

Volumul creditelor neperformante din Republica Moldova a crescut cu 24,9% în 2025, până la aproximativ 200 de milioane de euro.

Sursa foto: bancamea.md

Sursa foto: bancamea.md

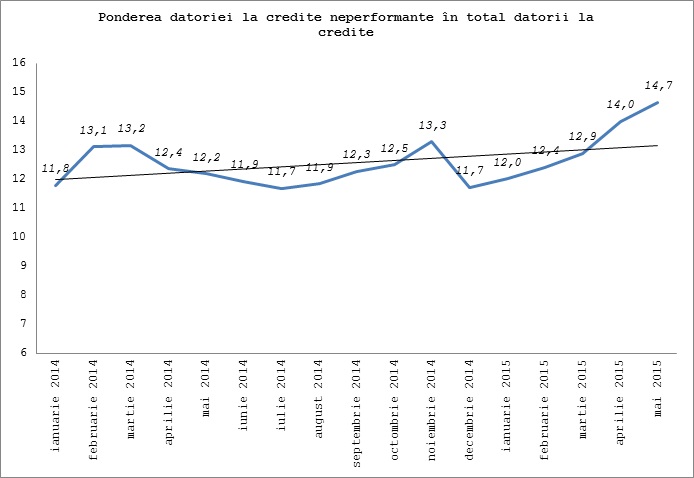

Portofoliile de credite din sistemul bancar autohton sunt tot mai puțin calitative, ponderea datoriei la creditele neperformante în total datorii la credite fiind într-o tendință generală de creștere în ultimul an. Astfel, dacă în debutul anului 2014, acest indicator se cifra la 11,8 la sută, atunci potrivit situației de la finele lunii mai, ponderea datoriei la credite neperformante s-a ridicat la 14,66%. Această situație are loc în principal din cauza creditelor neperformante ale celor trei bănci aflate sub administrare specială.

De la începutul anului curent se atestă o continuă deteriorare a portofoliului de credite din sistemul bancar. La finele lunii mai 2015, soldul datoriei la credite a constituit 41,8 mlrd lei, fiind într-o ușoară scădere comparativ cu începutul anului 2015.

În ce privește soldul datoriei la creditele neperformante, acestea s-au cifrat la sfârșitul lui mai la 6,1 mlrd lei, fiind într-o creștere cu peste 20% în raport cu ianuarie 2015. În atare condiții, ponderea soldului datoriei la creditele neperformante în soldul total al datoriei la credite a crescut semnificativ.

Sursa grafic: realizat de autor în baza datelor BNM

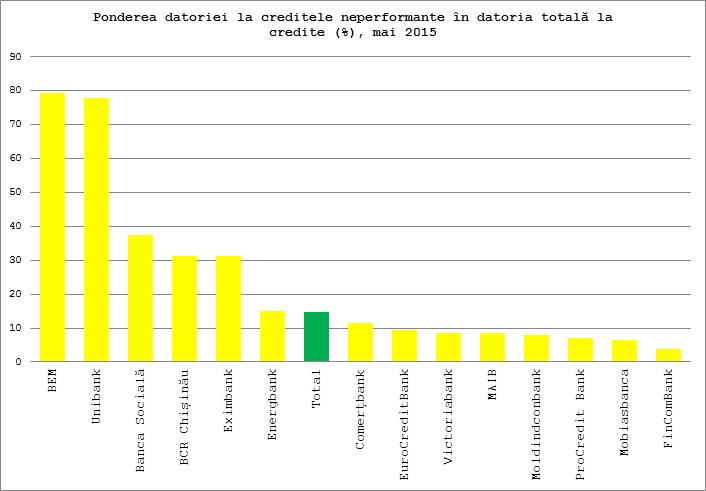

Din graficul de mai jos se poate vedea că potrivit situației de la finele lunii mai, cele mai necalitative portofolii de credite le dețin Banca de Economii (79,2%) și Unibank (77,9%), urmate la mare distanță de Banca Socială (37,5%).

Deteriorarea portofoliului de credite la BEM nu este o noutate, creditele neperformante fiind o problemă cunoscută încă de la începutul anului 2014. Pe parcursul anului curent, deteriorarea și mai mult a portofoliului de credite a fost cauzată de scăderea soldului datoriei totale la credite.

La Unibank, soldul datoriei la credite neperformante a ajuns la o pondere de 70% în ultimele două luni de raportare (aprilie și mai). În raport cu ianuarie 2015, în luna mai, soldul datoriei la credite neperformante era de peste 5 ori mai mare.

La Banca Socială, calitatea portofoliului de credite a suferit o deteriorare încă de la finele anului trecut, din noiembrie 2014. În ce privește evoluțiile din anul curent, se atestă o creștere în plus a ponderii soldului datoriei la creditele neperformante, cauzată în principal de diminuarea soldului datoriei totale la credite.

Sursa grafic: realizat de autor în baza datelor BNM

Dacă am lua în calcul calitatea portofoliilor de credite exceptând creditele neperformante ale băncilor aflate sub administrare specială, am obține o pondere a soldului datoriei la credite neperformante în total datorii la credite de 9,8%.

Sub această medie se poziționează 7 bănci din 11, cel mai bine la capitolul calității portofoliilor de credite poziționându-se FinComBank (3,8%), Mobiasbanca Groupe Sosciete Generale (6,4%) și ProCredit Bank (6,9%). Spre deosebire de FinComBank și ProCredit Bank, la Mobiasbanca GSG soldul datoriei la creditele neperformante a crescut de la începutul anului curent.

|

|

31 ianuarie 2015 |

31 mai 2015 |

||||

|

|

Soldul datoriei la credite (suma de bază) |

Soldul datoriei la credite neperformante (suma de bază) |

Soldul datoriei la credite neperformante (suma de bază) / Soldul datoriei la credite (suma de bază) |

Soldul datoriei la credite (suma de bază) |

Soldul datoriei la credite neperformante (suma de bază) |

Soldul datoriei la credite neperformante (suma de bază) / Soldul datoriei la credite (suma de bază) |

|

Unitatea de măsură |

mil. lei |

mil. lei |

% |

mil. lei |

mil. lei |

% |

|

FinComBank |

1082.4 |

50.1 |

4.6 |

1091.3 |

41.0 |

3.8 |

|

Mobiasbanca |

3492.9 |

197.3 |

5.7 |

3398.5 |

218.8 |

6.4 |

|

ProCredit Bank |

2361.1 |

176.9 |

7.5 |

2424.4 |

168.3 |

6.9 |

|

Moldindconbank |

9205.7 |

719.7 |

7.8 |

9322.8 |

738.0 |

7.9 |

|

MAIB |

11079.8 |

641.4 |

5.8 |

10876.9 |

922.4 |

8.5 |

|

Victoriabank |

5994.3 |

687.3 |

11.5 |

6256.4 |

533.7 |

8.5 |

|

EuroCreditBank |

176.6 |

28.2 |

16.0 |

181.0 |

17.3 |

9.6 |

|

Comerțbank |

416.6 |

15.6 |

3.7 |

407.6 |

47.4 |

11.6 |

|

Energbank |

1080.0 |

112.9 |

10.5 |

974.3 |

146.9 |

15.1 |

|

Eximbank |

2365.9 |

444.4 |

18.8 |

2288.5 |

716.5 |

31.3 |

|

BCR Chisinau |

476.0 |

151.4 |

31.8 |

453.5 |

142.2 |

31.4 |

|

Banca Socială |

2012.5 |

717.5 |

35.7 |

1897.5 |

711.6 |

37.5 |

|

Unibank |

982.2 |

108.0 |

11.0 |

895.7 |

697.5 |

77.9 |

|

BEM |

1413.8 |

1020.5 |

72.2 |

1288.5 |

1021.0 |

79.2 |

|

Total |

42139.9 |

5071.3 |

12.0 |

41756.9 |

6122.6 |

14.7 |

Sursa tabel: realizat de autor în baza datelor BNM

Dintre băncile din sistem cu importante portofolii de credite, se remarcă Moldova-Agroindbank și Eximbank GVB, la care se atestă pe parcursul anului curent creșterea semnificativă a soldului datoriei la creditele neperformante. Astfel, la MAIB, datoria la creditele neperformante a crescut de la 641.4 mil. lei la 922.4 mil. lei sau cu circa 44%. La Eximbank, creșterea datoriei la creditele neperformante a fost de peste 60%, de la 444.4 mil. lei la 716.5 mil. lei.

În anul 2008, anul de dinaintea crizei financiare ce urma să afecteze economia națională în anul 2009, ponderea creditelor neperformante era de sub 6%. În anul 2009, pe fundalul crizei, ponderea acestora s-a ridicat la peste 16%. Ulterior, calitatea portofoliilor de credite bancare s-a ameliorat, dar nu s-a reușit să revenim la situația de până la criză.

Autor: Daniela Dermengi

Volumul creditelor neperformante din Republica Moldova a crescut cu 24,9% în 2025, până la aproximativ 200 de milioane de euro.

Sectorul financiar din Republica Moldova rămâne stabil, iar principalele riscuri din bănci, creditarea nebancară, asigurări și piața de capital sunt monitorizate în continuare de autorități.

Pe parcursul semestrului I al anului 2019, Banca Națională a Moldovei (BNM) a continuat eforturile pentru asigurarea unei guvernări corporative sănătoase, transparentizarea acționariatului sectorului bancar în vederea menținerii ...