BNM micșorează rata de bază cu 4 puncte procentuale, până la 6% anual

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 20 iunie 2023, a adoptat cu majoritatea voturilor următoarea hotărâre ...

Sursa foto: bancamea.md

Sursa foto: bancamea.md

Lichiditatea și calitatea activelor sunt indicatorii cheie care determină stabilitatea băncii. Acești indicatori pot fi dependenți unu de altul: scăderea calității creditelor duce la diminuarea lichidităților băncii, dar diminuarea lichidităților sub norma minimă stabilită poate duce la o situație de criză pentru bancă, în care șanse de supraviețuire nu sunt. În așa caz, acționarii și managementul băncii pot să scoată activele din bancă căci șanse de a salva banca nu mai sunt.

Lichiditatea curentă – cea mai importantă

Experiența a demonstrat că cea mai mare importanță din punct de vedere a stabilității băncii o are anume lichiditatea curentă, ceea ce înseamnă că banca are active cu scadență pe termen scurt, pentru onorarea obligațiunilor în fața deponenților.

În majoritatea cazurilor băncile, care întâlnesc dificultăți cu lichiditatea curentă, nu sunt în stare de a supraviețui, în pofida faptului că dețin active calitative pe termen lung. Întârzierile la onorarea obligațiunilor provoacă reacții în lanț printre clienții băncii. Vestea se răspândește pe piață, printre clienți se începe panica și banca este nevoită să întrerupă plățile.

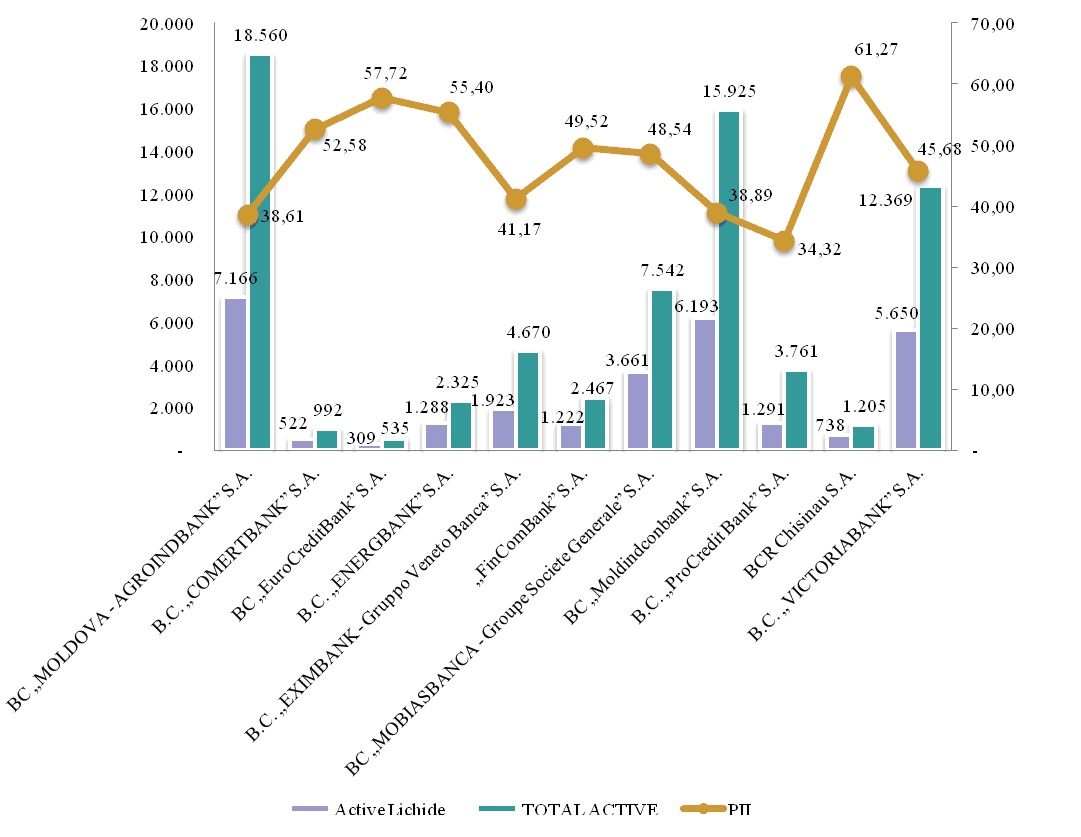

Figura nr.1: Principiul II (lichiditatea curentă) pe sector la situația din 31.01.2016. (mil.lei).

Sursa: Elaborat de către autor în baza datelor prezentate de BNM.

Din figura nr.1 putem observa că, la situația din 31.01.2016 toate băncile licențiate, au avut indicatorul lichidității curente (P II), mai mare decît normativul stabilit de Banca Națională a Moldovei (cel puțin 20%). Cel mai mare indicator pe sistem al Principiului II îl are BCR Chișinău (61.27%), iar cel mai mic B.C. „ProCredit Bank” S.A. (34.32%), media pe sector fiind de 42.59%.

Figura nr.1 arată că există exces de lichiditate în sectorul bancar. La prima vedere acest fenomen nu este prea bun deoarece dă de înțeles că banca nu investește rațional resursele sale.

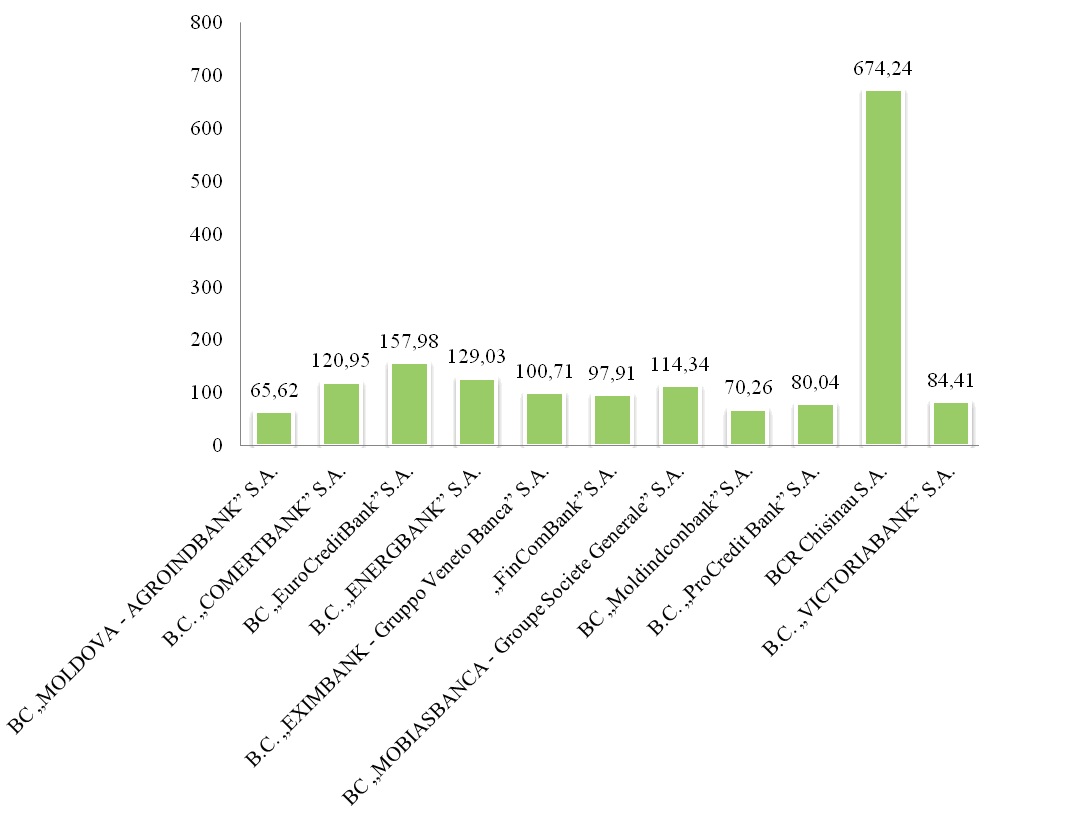

Figura nr. 2: Soldul activelor lichide/ Soldul depozitelor persoanelor fizice pe sector la situația din 31.01.2016.

Sursa: Elaborat de către autor în baza datelor prezentate de BNM.

Figura nr.1 și figura nr.2 ne demonstrează faptul că, datorită excesului de lichiditate existent pe piață, băncile sunt în stare de a-și onora în termen obligațiunile sale, precum și rambursarea depozitelor persoanelor fizice, în cazul în care aceștia vor solicita retragerea anticipată. E de menționat că, băncile cu capital străin, în special care sunt bănci membre a grupurilor străine, sau care sunt bănci – fiice au mereu acces la resursele financiare ale băncilor – mamă, care sunt cu mult mai ieftine decît cele atrase de la populație.

Lichiditatea pe termen lung

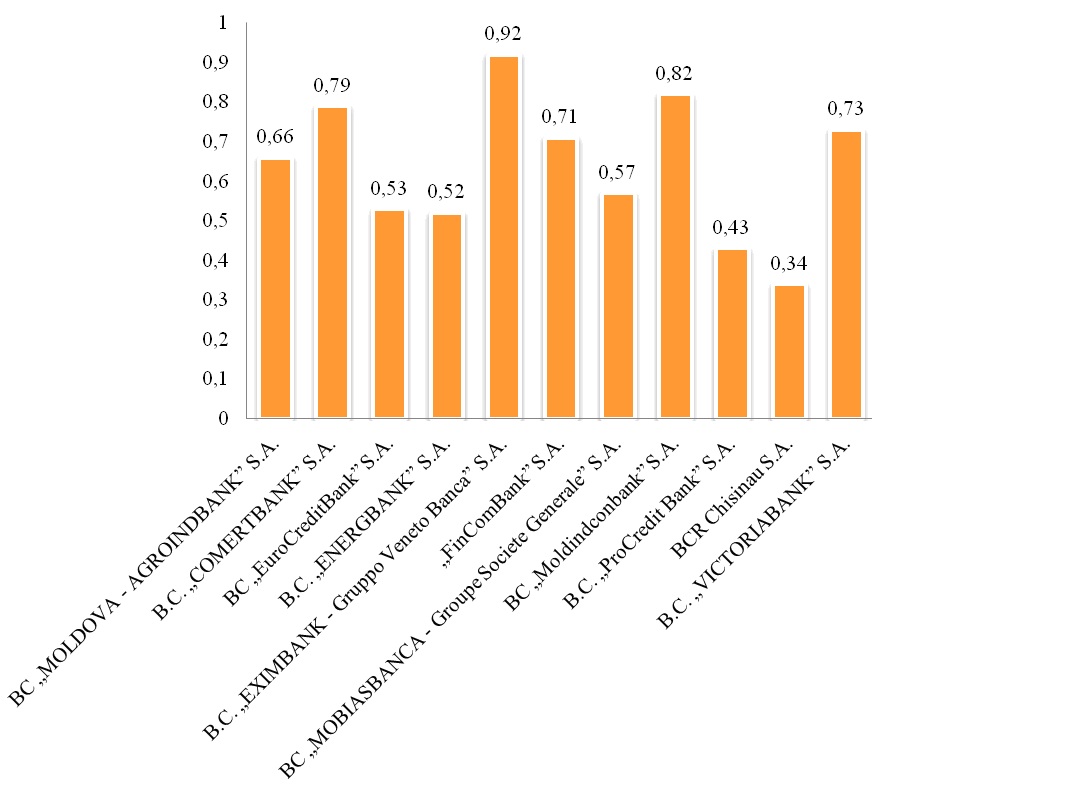

Potrivit Regulamentului cu privire la lichiditatea băncii, lichiditatea pe termen lung (PI) este raportul dintre activele cu scadența mai mare de 2 ani și pasivele băncii, acest coeficient nu trebuie să fie mai mare decît 1 (unu).

Figura nr. 3: Principiul I (lichiditatea pe termen lung) pe sector la situația din 31.01.2016 (mil.lei).

Sursa: Elaborat de către autor în baza datelor prezentate de BNM.

Din figura nr.3 observăm că, sunt bănci care au coeficientul lichidității pe termen lung aproape de limită, ceea ce înseamnă că banca în cauză a plasat mijloace bănești aproximativ pe același termen la care și-a atras resursele. Acest fapt nu înseamnă că banca va întâlni careva dificultăți la onorarea obligațiunilor sale. Băncile au mereu acces la operațiunile REPO efectuate cu Banca Națională a Moldovei, unele bănci au acces la liniile de credit de la băncile – mamă sau din partea grupului din care aceștia fac parte. În calculul Principiului I de lichiditate intră și Capitalul Normativ Total. Toate băncile licențiate dispun de suficient capital și rezerve din profitul nedistribuit pentru a face față oricăror provocări ce poate apărea în activitatea sa. Reieșind din acesta nu există nici un motiv pentru oricare îngrijorare.

În scopul armonizării legislației autohtone, în conformitate cu prevederile BASEL III, Regulamentului Nr. 575/2013 al Parlamentului European și al Consiliului din 26 iunie 2013 și a Directivei 2006/48/CE a Parlamentului European și a Consiliului din 14 iunie 2006, Banca Națională a Moldovei va introduce Principiul III de lichiditate (lichiditatea pe benzi de scadență). Principiul III urmează să fie calculat ca raportul dintre lichiditatea efectivă și lichiditatea necesară pe fiecare bandă de scadență și nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență. Fiecare componentă din partea de activ ce va intra în calcul va fi ponderată cu un coeficient anumit. Aceasta reprezintă o rezervă a mijloacelor bănești pentru a face față șocurilor ce pot apărea sau cu alte cuvinte - lichiditatea efectivă. Partea de pasiv la fel se ponderează și produsul dat reprezintă mijloacele bănești ce pot fi solicitate înainte de termen. Principiul III de lichiditate (lichiditatea pe benzi de scadență) urmează să intre în vigoare începînd cu data de 30.06.2016.

Elementele politicii monetare – rezervele obligatorii

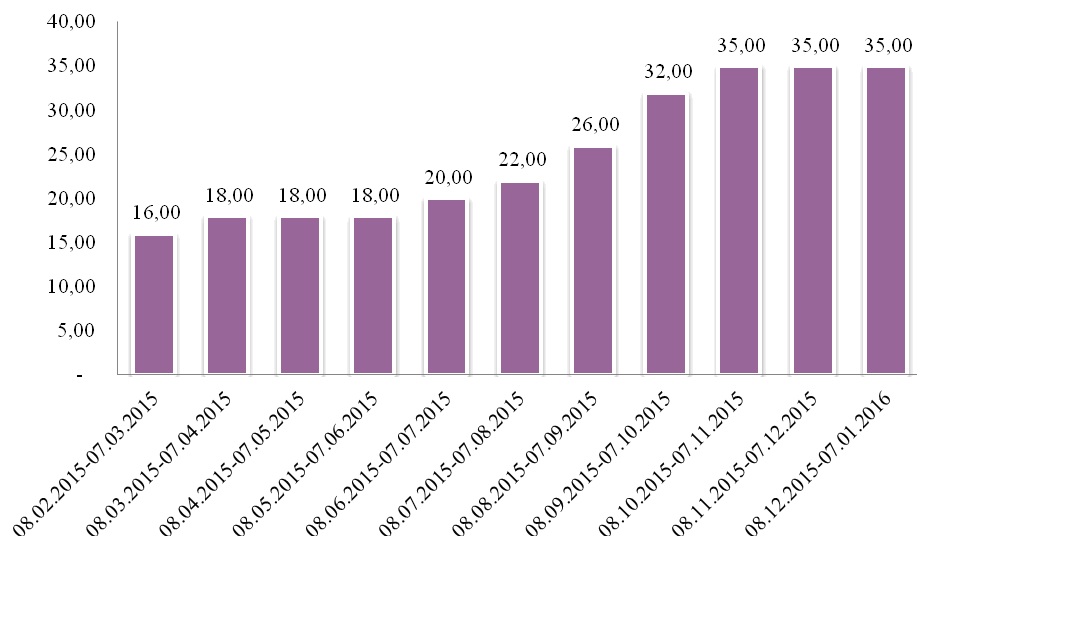

Un nivel înalt al principiul II de lichiditate (lichiditatea curentă) se datorează restricțiilor legale. Norma rezervelor obligatorii în lei moldovenești și valuta neconvertibilă la situația din 31.01.2016 a fost de 35 la sută. Acest fapt obligă băncile să mențină mijloacele bănești sub formă lichidă în casierie sau în contul corespondent, numit și contul NOSTRO la BNM. Volumul mijloacelor bănești atrase supuse rezervării în lei moldovenești, la situația din 31.01.2016 a fost de 23,974.2 mil. lei, suma rezervelor menținute în conturile corespondente la BNM a constituit 8,391.0 mil. lei. (sursa: bnm.md).

Numerarul în casierie și contul NOSTRO la BNM intră în calculul activelor lichide pentru determinarea coeficientului principiului II de lichiditate. În pofida normei rezervelor obligatorii ridicate, banca pune clienții săi într-o situație neplăcută, oferindu-i mai puține resurse financiare sub formă de credite și/sau investiții.

Figura nr. 4: Evoluția normei rezervelor obligatorii în lei moldovenești și valută neconvertibilă pentru perioada Februarie 2015 – Ianuarie 2016.

Sursa: Elaborat de către autor în baza datelor prezentate de BNM.

Elementele politicii monetare – rata de bază

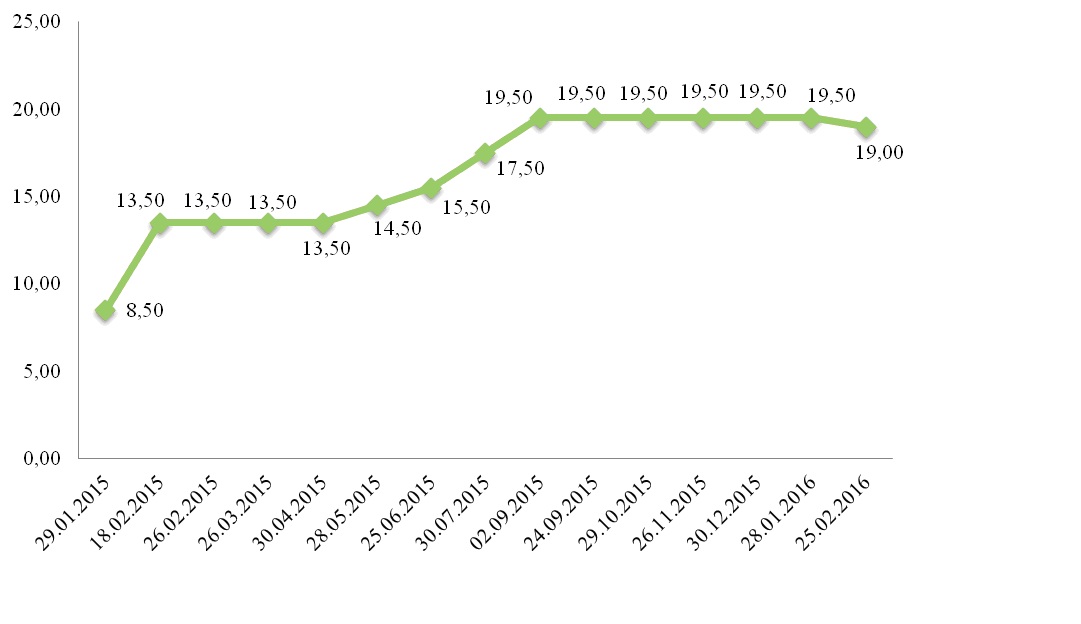

În scopul sterilizării leului și reducerii presiunii asupra cursului de schimb valutar, Banca Națională a majorat rata de bază pînă la 19.5 la sută, și a menținut rata la acest nivel pe parcursul a 6 luni. (Figura nr.5). Urmare a majorării ratei de bază s-au scumpit și resursele atrase de la populație, așadar acesta fiind scopul Băncii Naționale, încurajarea populației de a investi în depozitele bancare. Majorarea ratei de bază a condus și la majorarea ratei la creditele bancare fapt ce duce la diminuarea volumului de credite acordate noi și a provocat înrăutățirea portofoliilor de credite ca urmare a stării economico-financiare slabe a debitorului.

Figura nr. 5: Evoluția ratei de bază pentru perioada Ianuarie 2015 – Februarie 2016 (%).

Sursa: Elaborat de către autor în baza datelor prezentate de BNM.

Din figura nr.5 observăm că pe parcursul anului 2015 rata de bază a fost modificată de 5 ori, de la 8.5 pînă la 19.5 la sută. Pentru a doua oară, băncile licențiate își pun clienții săi într-o situație neplăcută. Pe lîngă faptul că îi pot oferi mai puține resurse financiare, dar și cele oferite sunt la o rată destul de ridicată. Ratele ridicate la credite diminuează cererea acestora și astfel se contractă întreaga economie. La ultima ședință a Consiliului de Administrație a Băncii Naționale care a avut loc pe data de 25.02.2016 s-a luat decizia de a diminua rata de bază cu 0.5 p.p. Această decizie a fost luată pentru relaxarea treptată a politicii monetare care ulterior va duce la renașterea economiei naționale.

Autor: Denis Malendra, economist specializat în activitatea bancară.

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 20 iunie 2023, a adoptat cu majoritatea voturilor următoarea hotărâre ...

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 11 mai 2023, a adoptat cu majoritatea voturilor următoarea hotărâre ...

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 20 martie 2023, a adoptat cu majoritatea voturilor următoarea hotărâre ...