Sursa foto:

Sursa foto:

Deşi in lumea occidentală creditele ipotecare sunt de zeci de ani utilizate cu succes, în Republica Moldova acest tip de creditare a devenit posibil odată cu adoptarea legii privind Creditul ipotecar pentru investiţii imobiliare si actualmente acoperă doar o cotă de 3 % pe piaţă internă.

Cauza acestui procent mic se datorează politicilor prudenţiale ale băncilor locale reieşind din insuficienţa de capital investiţional al băncilor care limitează posibilitatea creditării pe termen lung, cât şi a riscurilor pe care băncile le vor suporta. O alta cauză care limitează accesul populaţiei la acest instrument de finanţare sunt şi veniturile mici ale cetăţenilor, cărora aceste credite reprezintă un mijloc de lux datorită dobânzilor mari.

În Republica Moldova creditele ipotecare sunt scumpe, rata variind de la 10% până la 19% anual. Dobânda mare se mai poate întâlni în Ucraina unde ea variază între 13% şi 20% anual, însă guvernatorul Băncii Naţionale a Ucrainei, Serhiy Arbuzov se aşteaptă la o scădere până la 11%-12% anual la finele anului 2013. În România situaţia este mai prielnică privind acordarea creditelor ipotecare, oferind o varietate mai mare de oferte ce avantajează clienţii. Dobânda este mult mai mică şi ajunge la o rată medie de 7%, iar termenul de împrumutat maxim este de 30 de ani.

La moment nu este posibilă o reducere esenţială a dobânzii creditului ipotecar în R. Moldova datorită costurilor mari a banilor atraşi prin depozite şi a finanţărilor externe care includ dobânzi înalte privind riscurile de ţară şi a inflaţiei relativ înaltă. Republica Moldova nu şi-a revenit încă din criza din 2009 care a fost afectată direct de criza mondială ca rezultat a degradării sectorului de credite imobiliare din SUA.

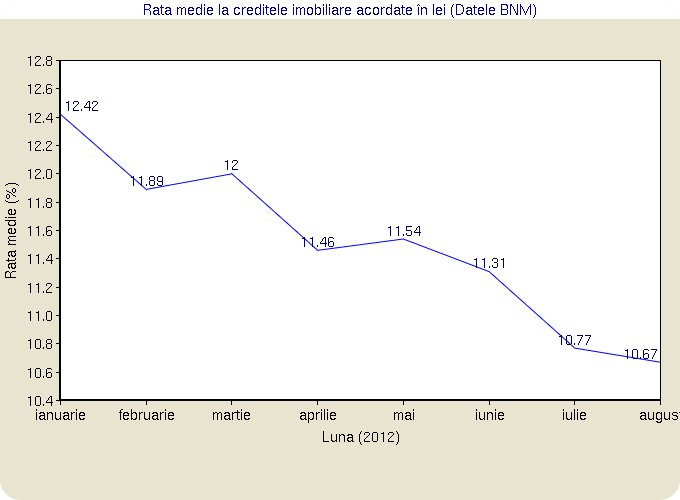

Din analiza dinamicii ratei medie la creditele imobiliare acordate în lei perioada ianuarie-august 2012 se observă o scădere în această perioadă de 1.75% sau în mediu de 0.21% lunar, de la 12.42 în ianuarie până la 10.67 în luna august. Cauzele diminuării sunt consecinţele crizei din sectorul construcţiilor de apartamente (diminuarea preţurilor pe piaţa mobiliară primară şi secundară), diminuarea costurilor la depozitele atrase de la persoanele fizice şi juridice, diminuarea ratei inflaţiei, cât şi politicele concurenţiale ale băncilor pentru atragerea clienţelor în sectorul dat.

Analizând în tabelul de mai jos, performanţele a 14 ţări în domeniul creditării ipotecare cu referinţă la rata medie fixă şi variabilă, cât şi termenul maxim de împrumut, observăm că piaţa ipotecară din R. Moldova este în pragul iniţial de dezvoltare, datorită termenului scurt de împrumut, cât şi a sumelor maxime limitate împrumutate, dar şi a dobânzilor mari şi condiţiilor contractuale netransparente oferite de băncile locale ce conţin diferite comisioane ascunse.

Obţinerea unui credit ipotecar care corespunde posibilităţilor noastre necesită o studiere cât mai detaliată a pieţii, pentru că fiecare bancă are o politică de marketing diferită, de aceea ele pot prezenta o varietate de oferte ce ne pot avantaja precum achitarea ratelor direct din contul curent creat, prelungirea perioadei de graţie de până la mai mulţi ani în cazul construcţiilor de locuinţe, cât şi termenul de împrumut care variază de la bancă la bancă, precum şi alte oferte.

Unele bănci precum Moldova Agroindbank oferă posibilitatea achitării creditului în avans fără a se suporta diferite comisioane, acceptarea drept sursă de venit a transferurilor din străinatate sau finanţarea 100% din valoare imobilului la primirea creditului. Pentru achiziţionarea unui credit ipotecar de la MobiasBancă nu este nevoie de garanţii ipotecare din partea altor persoane, mai mult, banca oferă o analiza gratuită a documentelor. BCR Chișinău oferă credite ipotecare de până la 2 000 000 lei pe o perioadă maximă de 25 de ani, însă aceasta acoperă doar 80% din valoarea investiţiei.

Pentru a afla informaţii detaliate despre creditele ipotecare oferite de bănci vizitaţi meniul Credite și selectați Creditele Imobiliare.

Autor: Liviu Guțuleac

Sursa: bancamea.md