Sursa foto: mybanktracker.com

Sursa foto: mybanktracker.com

În Republica Moldova cetățenii pot să își facă depozite atât în valută națională, cât și în valută străina. Aceștia pot beneficia de depozite la termen pentru diferite perioade de timp, unde rata dobânzii depinde primordial de maturitatea acestuia. Statistica arată că majoritatea depozitelor sunt plasate pe 6 sau 12 luni.

Depozitele pe termen scurt sunt acele depozite ale căror perioade sunt deobicei mai mici de 1 an. Acestea pot începe chiar și de la 1 lună. Cele mai comune depozite pe termen scurt au scadența de 1 lună, 3 luni sau 6 luni.

Depozitele pe termen lung au scadența mai mare de 12 luni, iar în Republica Moldova maturitatea maximă pentru aceste depozite este de 10 ani. Depozitele pe termen lung sunt eficiente doar pentru persoanele care au ceva bani puși deoparte, nu au intenția de a investi în viitorul apropriat și își permit să își înmulțească banii sigur prin depozitele la termen. În Republica Moldova un număr mare de persoane care își depun mijloace bănești drept depozite bancare cu o maturitate mai mare de 12 luni folosesc aceste depozite drept sursă de existență, astfel beneficiind de dobânzile depozitelor lunar.

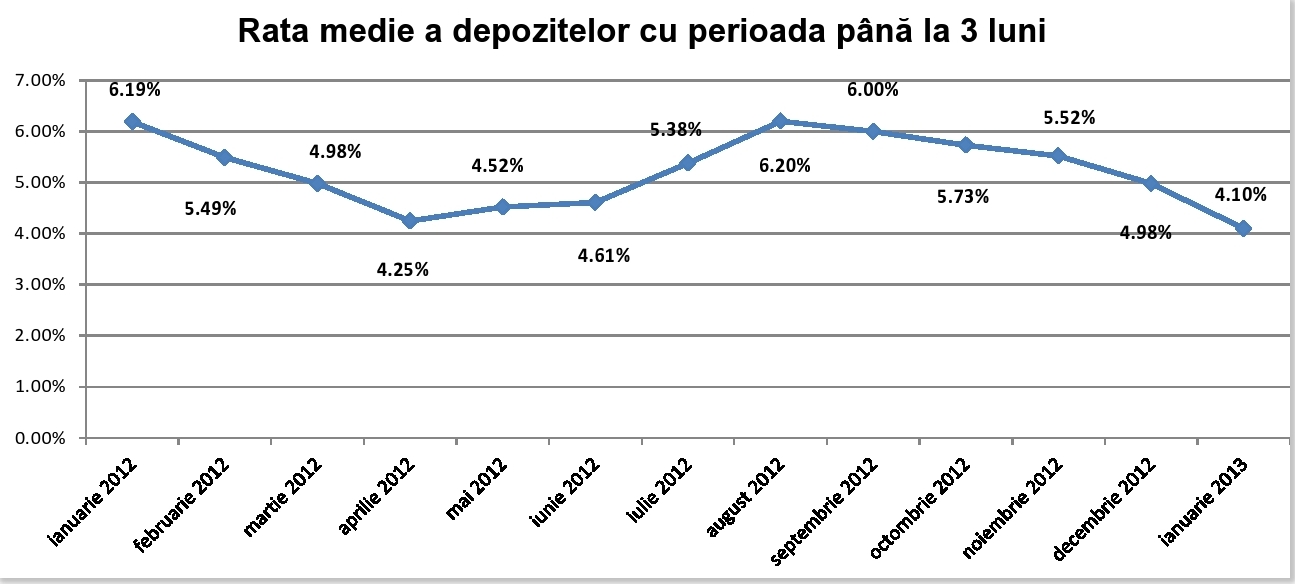

Rata medie a depozitelor pentru o perioadă de până la 3 luni este foarte mică în comparație cu a celor ce au o maturitate mai mare. Pe parcursul perioadei ianuarie 2012 - ianuarie 2013 rata dobânzii pentru depozitele cu o perioadă mai mică de 3 luni a scăzut cu 2.09 puncte procentuale, ceea ce semnifică că această rata a scăzut cu 33% față de perioada inițială.

Cele mai semnificative fluctuații a ratei dobânzii pentru depozitele la termen în valută națională sunt înregistrate pentru acelea cu o perioadă de până la 3 luni. Aceasta se datorează maturității mici a depozitelor ce nu este convenabilă băncilor comerciale, astfel băncile tind să atragă depozite cu o maturitate mai mare de 1 an. Scopul principal al băncilor este de a păstra cât mai mult mijloacele bănești a clienților pentru a menține rata lichidității cât mai mare și pentru a putea transforma aceste mijloace bănești drept credite pentru investitori.

Cea mai stabilă rată a dobânzii pentru depozitele la termen în valută națională sunt acele care au o scadență de 6 luni. Cea mai mare fluctuație pe parcursul a 13 luni pentru aceste depozite este de 0.49 puncte procentuale, pe când cea mai mare fluctuație a fost înregistrată pentru depozitele cu o scadență de până la 3 luni de 2.09 puncte procentuale.

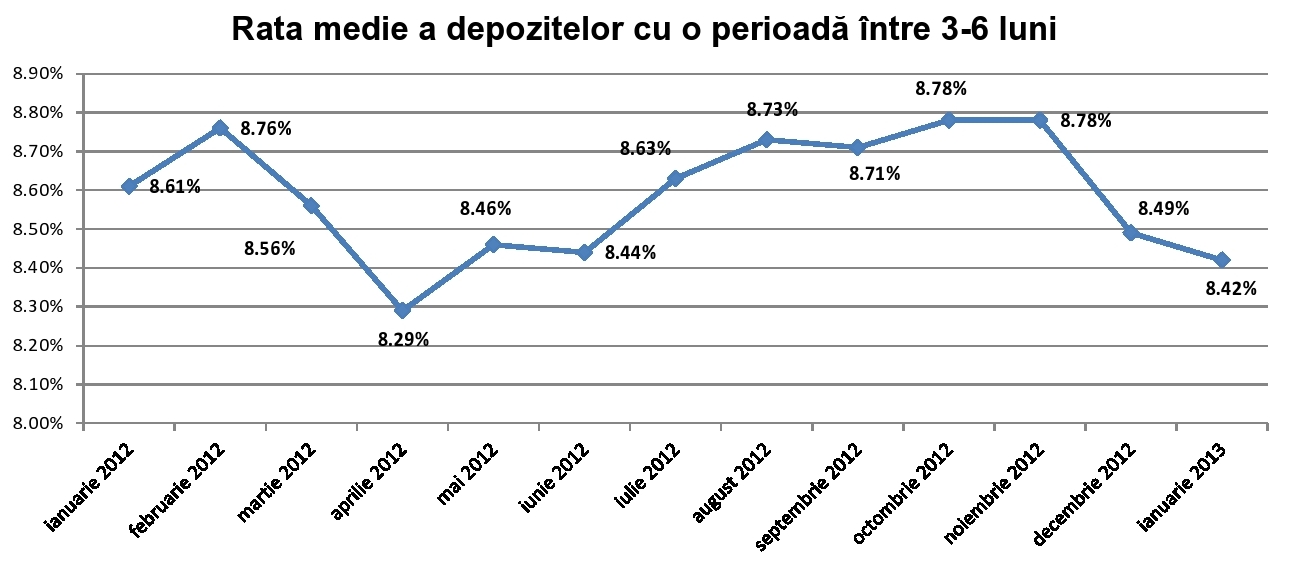

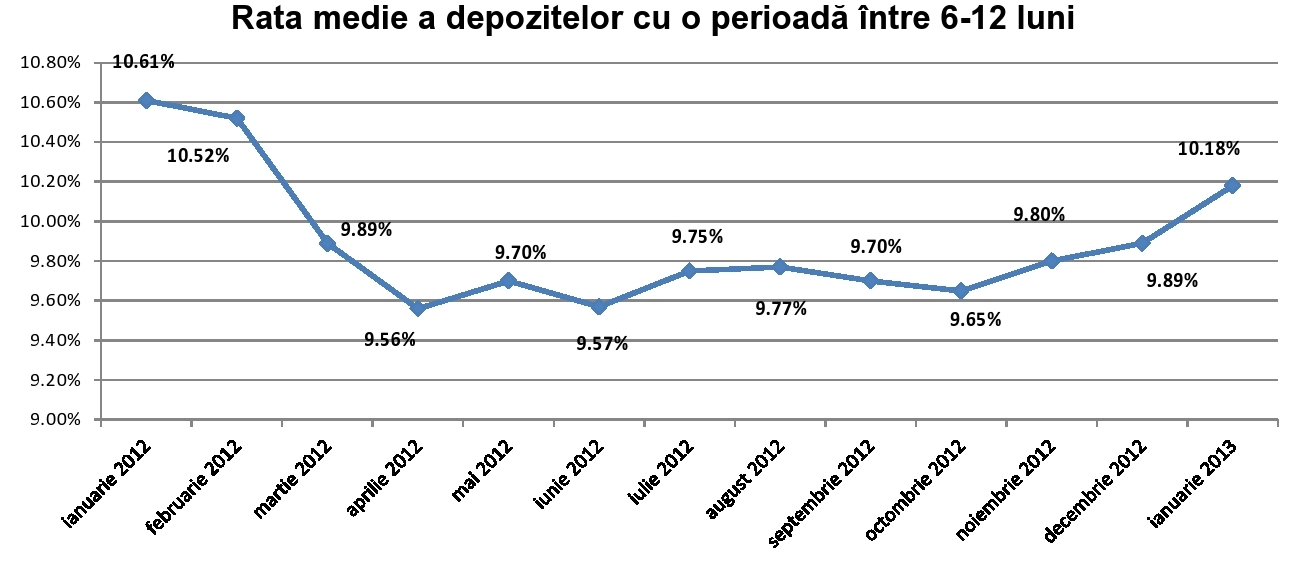

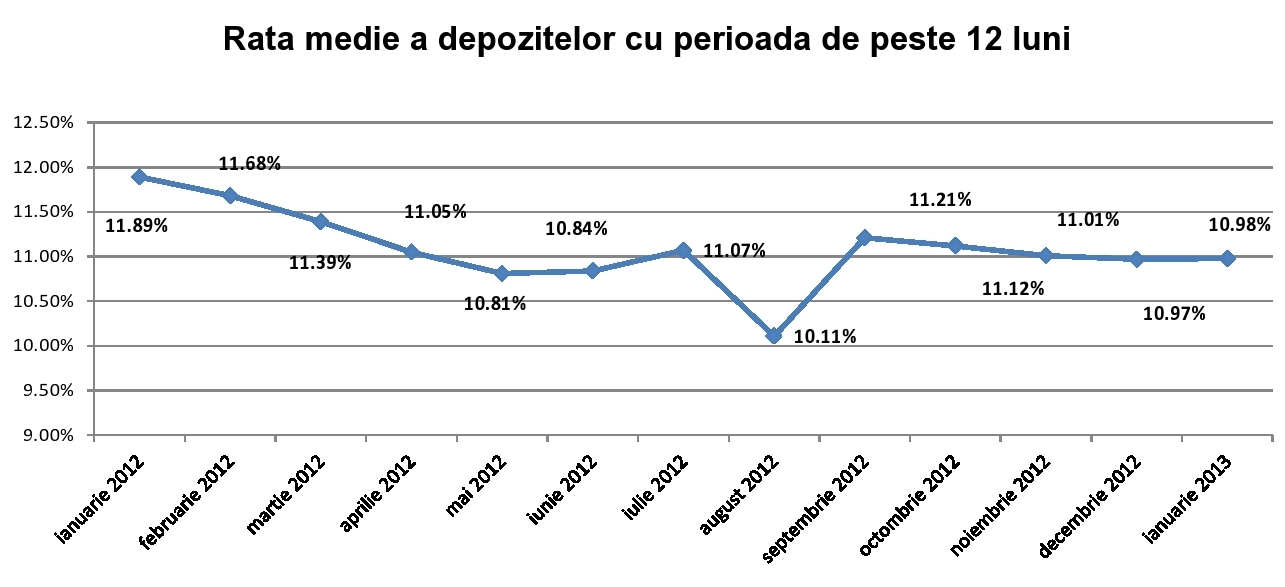

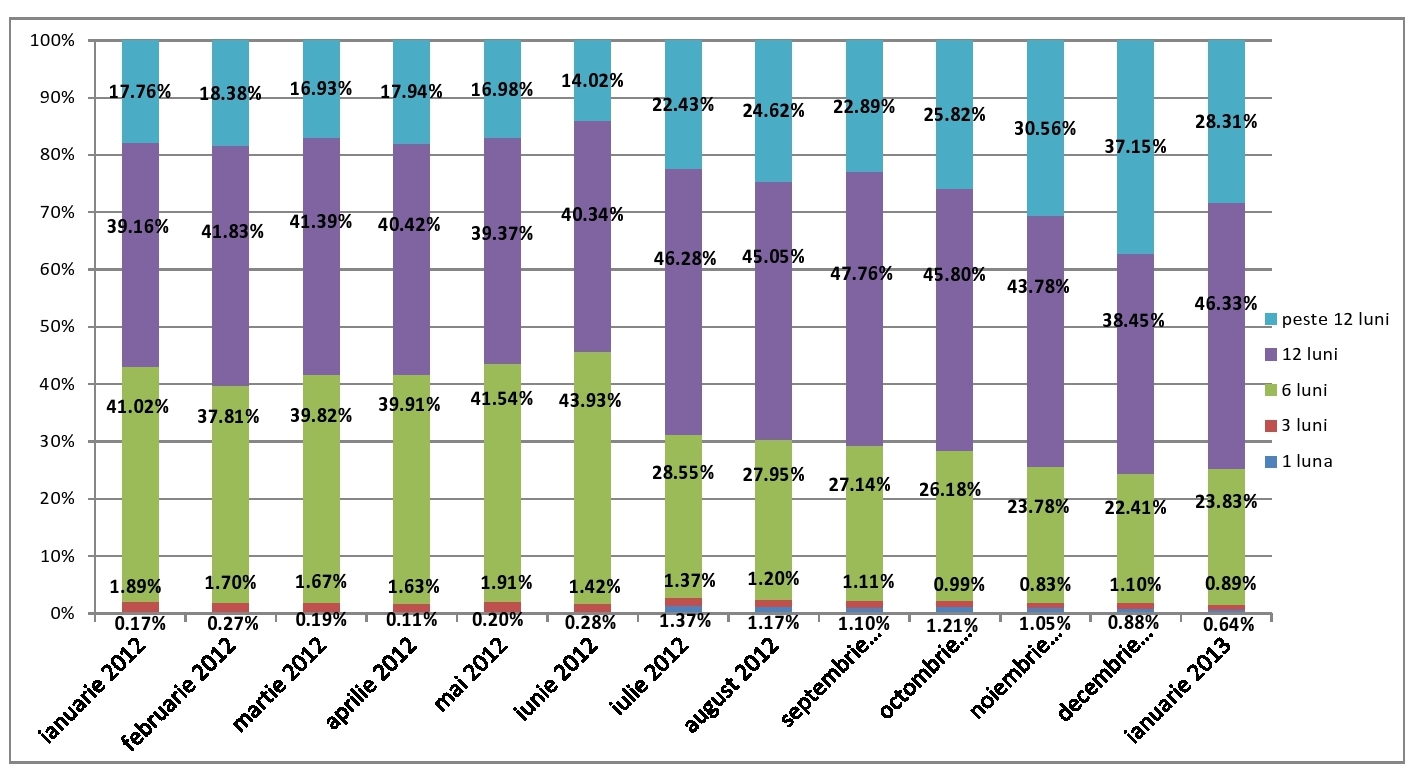

În graficele prezentate sunt indicate rata medie a depozitelor în valută națională cu perioada de până la 3 luni, între 3-6 luni, între 6-12 luni și pentru perioada mai mare de 12 luni.

În ianuarie 2012 ponderea majoritară pentru toate depozitele la termen de 41.02% au fost înregistrate pentru depozitele la termen cu o perioadă medie de 6 luni. În ianuarie 2013 situația s-a schimbat semnificativ astfel ponderea depozitelor cu o perioadă medie de 12 luni a ocupat prima poziție cu o pondere de 46.33%, iar ponderea depozitele la termen cu perioada medie de 6 luni au înregistrat o descreștere, astfel în ianuarie 2013 aceste au ocupat 23.83% din valoarea totală a depozitelor la termen în valută națională.

Ponderea cea mai mică din totalul de depozite o au depozitele de 1 lună și de 3 luni. Principalul motiv este faptul că unele bănci comerciale dețin un alt produs de economisire ce este mai eficient pe termen scurt decât depozitul la termen. Contul de economii este produsul concurent al depozitului și acesta se caracterizează prin beneficii mai avantajoase precum ar fi efectuarea retragerilor și suplinirilor de mijloace bănești nelimitate. Mai mult conturile de economii nu au o perioadă fixă. Depozitele la termen pe perioada de până la 3 luni au dobânda mică, care nu depășește rata inflației, iar clientul nu poate efectua retrageri sau depuneri în contul de depozit.

Un factor important ce trebuie de luat în considerare este puterea de cumpărare a banilor. Valoare banilor scade odată cu trecere timpului de aceea aceștia trebuie gestionați eficient. Dacă în ianuarie 2013 ați fi depus mijloace bănești pe o perioadă de 3 luni cu o rată medie a dobânzii de 4.1% unde rata inflației este de 4.7% dumnevoastră ați fi pierdut în această perioadă 0.15% din suma inițială. Dacă ați fi depus banii într-un depozit de 6 luni dumnevoastră ați fi câștigat în perioadă dată 1.86% din suma inițială, iar pentru un depozit de 12 luni dumnevoastră ați fi câștigat 5.48%. Dacă ați fi depus un depozit pentru o perioadă mai mare de 12 luni, dumnevoastră ați fi beneficiat de 6.28% anual pentru suma inițială.

Este foarte important ca clienții băncii să ia în considerație puterea de cumpărare a valutei naționale și să economisească mijloacele bănești printr-un depozit optim ce va acoperi pierderile acumulate prin rata inflației. Majoritatea instituțiilor financiare cer depunerea unei sume minime așa ca înainte să beneficiați de un depozit citiți toate detaliile pentru a vă informa de toate condițiile impuse.

Înainte de a decide depozitul optim pentru necesitățile dumnevoastră luați în considerare posibilitate efectuării retragerilor și depunerilor în cont. Unele bănci oferă posibilitate retragerilor sau depunerilor, însă dumnevoastră puteți suferi unele penalități. Depozitele la termen în valută națională au o rată a dobânzii mai generoasă decât cea în valută străină, însă și rata inflației este mai mare decât în cazul valutei străine.

Autor: Liviu Guțuleac

Hai cu noi și pe Telegram - e simplu și rapid!

Sursa: bancamea.md