Depozite în valută la cele mai avantajoase condiții de 3,5% anual

EuroCreditBank continuă să ofere soluții... Pentru cei care preferă economiile în valută - depozite la cele mai avantajoase condiții de 3,5% anual ...

Sursa foto:

Sursa foto:

Cetățenii Republicii Moldova au posiblitatea de a-și crea un depozit în euro sau dolari americani la toate cele 14 bănci comerciale ce activează pe piața bancară. Maturitatea acestor depozite variază incepând de la 1 lună până la maturitatea maximă de 10 ani. Perioada depozitelor variază în dependență de bănca comercială. Ratele dobânzilor pentru toate depozitele nu au avut de suferit multe schimbări pe tot parcursul perioadei ianuarie 2012 – ianuarie 2013.

Depozitele în valută străină cel mai des sunt folosite de clienții băncilor care fie nu au încredere în valuta națională, fie au ceva economii de proveniență străină. Rata acestor depozite se supune direct schimbărilor conform fluctuațiilor ratei inflației. Rata inflației a dolarului american și al monedei unice euro a evoluat diferit, astfel rata inflației a dolarului american pe anul 2012 a constituit 2.07%, iar a euro - 2.50%. Dolarul american în anul 2012 a avut o evoluție mai stabilă în comparație cu euro.

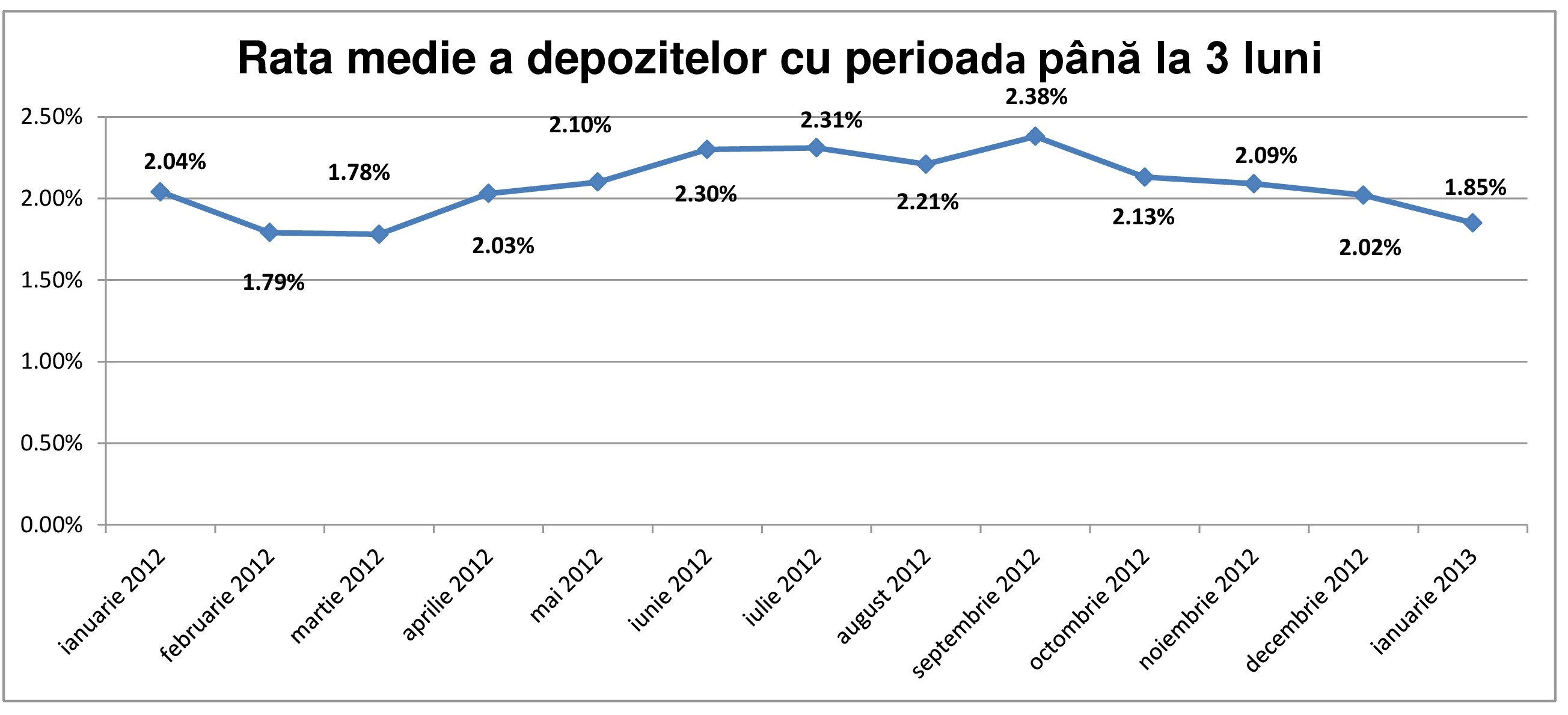

Rata depozitelor cu o maturitate de până la 3 luni în perioada sus menționată nu a avut de suferit mari fluctuații, astfel față de perioada de bază aceasta a scăzut cu 0.19 p.p. ajungând în ianurie 2013 la 1.85%. Dacă Dvs. ați fi decis în luna ianuarie 2013 să creați un depozit cu o perioadă până la 3 luni în dolari, atunci ați fi pierdut 0.06% din suma depusă inițial, iar dacă ați fi creat același depozit în euro pentru aceeași perioadă, ați fi pierdut 0.16%.

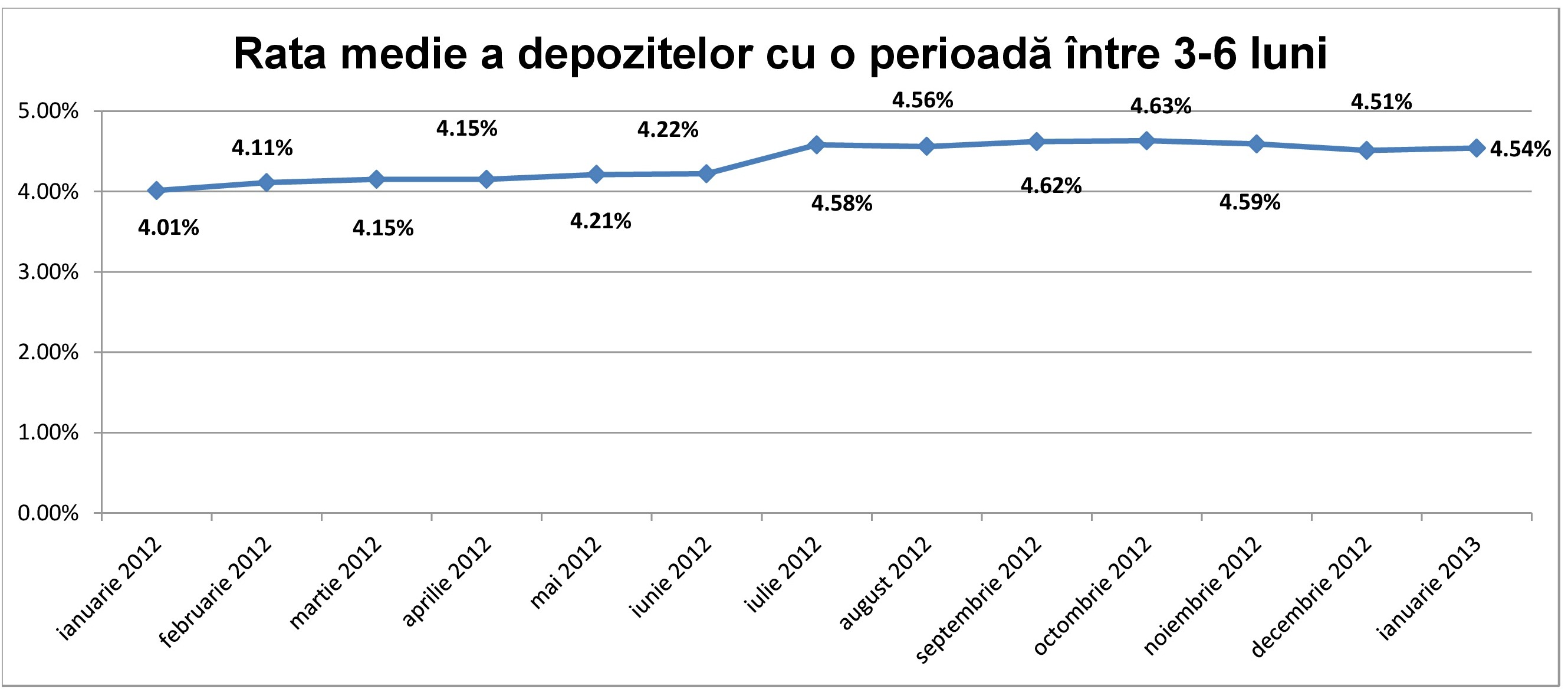

Rata anuală a depozitelor cu o maturitate de la 3 luni până la 6 luni în ianuarie a constituit 4.54%. Observăm că rata a suferit o creștere ușoară de 0.53 p.p. Pentru un depozit în dolari cu o maturitate de 6 luni în ianuarie 2013 economiile Dvs pentru toată perioada depozitului s-ar fi majorat cu 1.27%, iar dacă acest depozit ar fi fost în euro economiile s-ar fi majorat cu 1.02%.

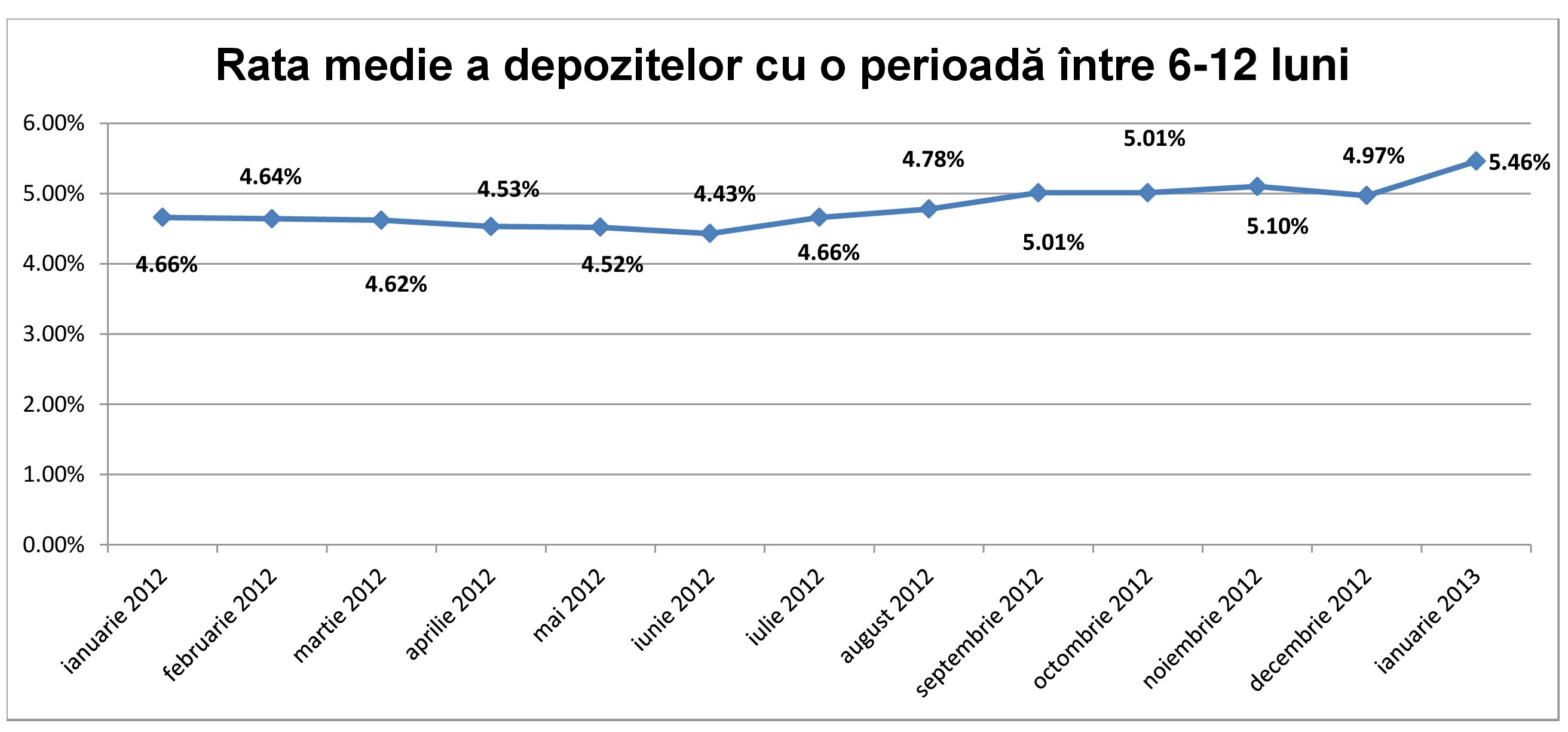

Depozitele cu o maturitate cuprinsă între 6 și 12 luni pe perioada anului 2012 au avut ratele dobânzii relativ instabile față de celelalte depozite la termen în valută. Din ianuarie 2012 până în ianuarie 2013 rata dobânzii pentru aceste depozite s-a majorat cu 0.80 p.p. ajungând la o rată medie anuală de 5.46%. La beneficierea unui depozit în dolari cu maturitate de 12 luni conform inflației respective clientul ar fi câștigat într-un an 3.39% din suma inițială, iar dacă depozitul ar fi fost în euro atunci clientul băncii comerciale ar fi câștigat 2.96% din mijloacele bănești depuse inițial.

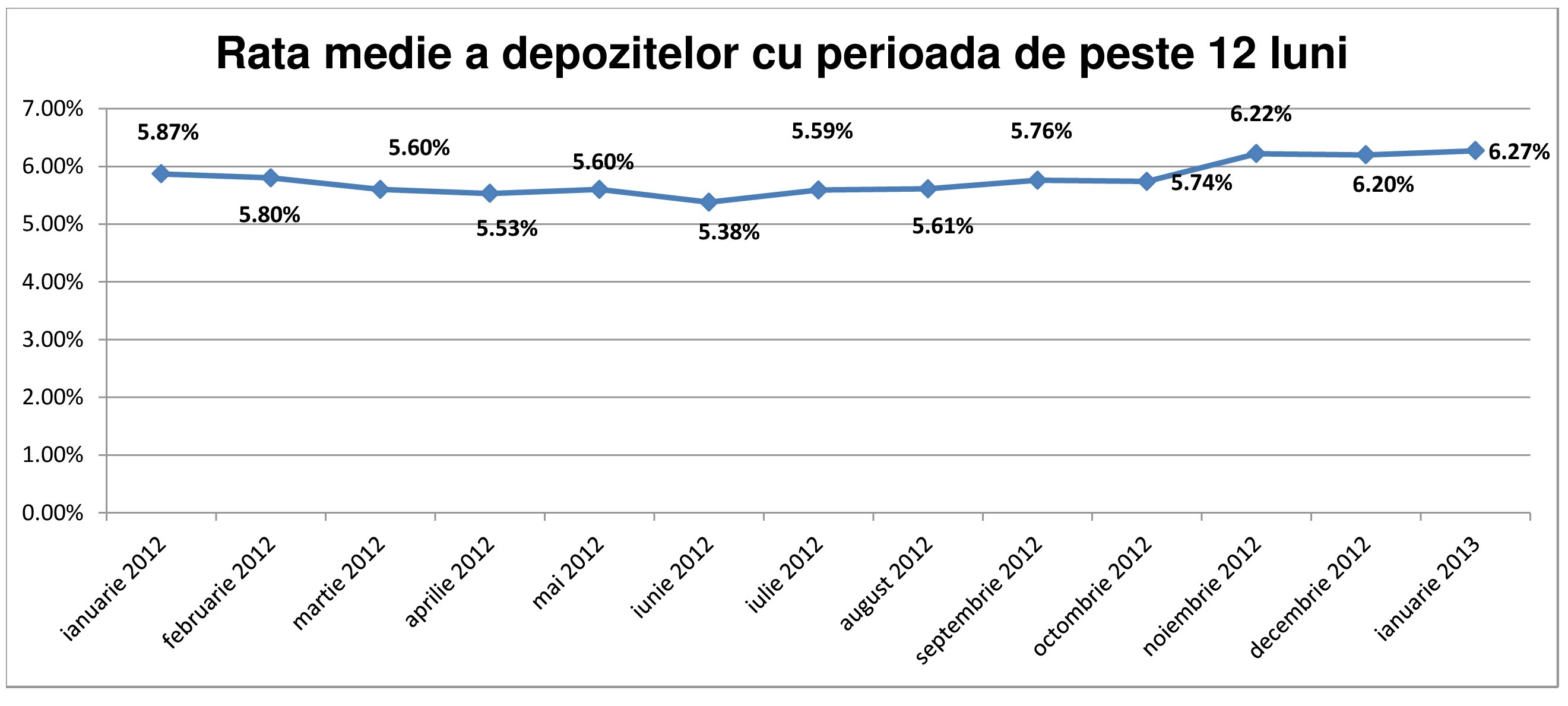

Depozitele cu o perioadă mai mare de 12 luni deobicei au o rată a dobânzii variabilă, astfel banca are posibilitate de a schimba rata dobânzii conform schimbărilor ce au loc pe piața financiară și monetară. Rata acestor depozite nu este mult mai mare decât rata depozitelor cu o scadență cuprinsă între 6 și 12 luni. Rata dobânzii pentru aceste depozite în ianuarie 2013 s-a majorat cu 0.4 p.p. față de ianuarie 2012, astfel aceasta a ajuns la o rata anuală de 6.27%.

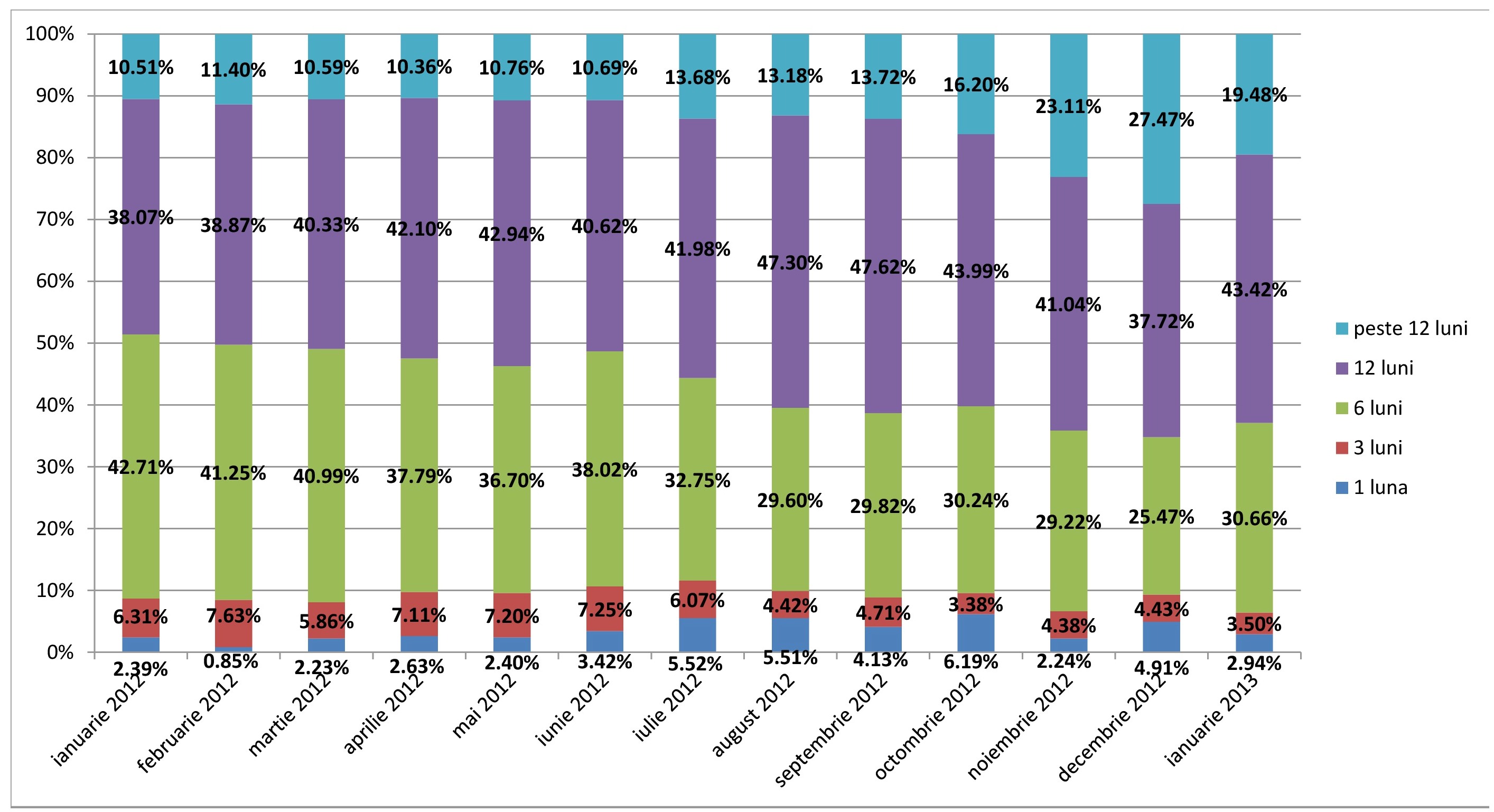

Evoluția ponderii depozitelor în valută străină este similară celor în valută națională. Cea mai mică pondere o dețin depozitele cu o maturitate de 1 lună și de 3 luni. Motivul principal este existența altor surse de economisire, precum ar fi conturile de economii, care oferă clienților privilegii și posibilități mai mari decât depozitele la termen.

În ianuarie 2012 ponderea majoritară de 42.71% o dețineau depozitele cu o maturitate medie de 6 luni, însă pe parcursul unui an au avut loc schimbări radicale, astfel ponderea maximă de 43.42% i-a revenit depozitelor cu o maturitate de 12 luni. Din ianuarie 2012 până în ianurie 2013 băncile comerciale au adoptat politici pentru a atrage depozite cu o scadență cât mai mare. Băncile mereu sunt interesate ca mijloacele financiare ale clienților fie depozite la termen, fie conturi de economii să fie în posesia băncilor pentru o perioadă cât mai mare.

Pentru a câștiga inteligent din depozitele la termen în valută străină alegeți un depozit cu o rată ce depășește inflația valutei respective. Luați în considerare toate comisioanele ce pot surveni ulterior. Unele bănci limitează sau chiar nu permit retragerile și depunerile suplimentare în depozite, astfel banii Dvs. pot fi înghețați pentru o perioada limitată de timp. Nu ezitați să dați întrebări lucrătorului bancar înainte de a alege depozitul optim pentru necesitățile Dvs.

Oferta completă a depozitelor este accesibilă în pagina Depozite unde puteți viziualiza produsele oferite de toate cele 14 bănci comerciale din Republica Moldova.

Autor: Liviu Guțuleac

EuroCreditBank continuă să ofere soluții... Pentru cei care preferă economiile în valută - depozite la cele mai avantajoase condiții de 3,5% anual ...

EuroCreditBank continuă să ofere soluții pentru cei care preferă economiile în valută - depozite la cele mai avantajoase condiții de 2,5% anual ..

Această decizie a fost luată de către autorități prin modificarea articolului 90 din Codul Fiscal. Astfel, băncile, asociaţiile de economii şi împrumut, precum şi emitenţii de valori mobiliare corporative reţin un impozit ...