De la banii de buzunar la cei de pe card: Lecție de educație financiară și digitală pentru copii

Noțiunile precum „bani”, „bancă”, „sucursală”, „card”, „cashback” și „bancomat” au devenit și mai uzuale pentru 20 de copii ai angajaților maib...

Sursa foto: euporos.com

Sursa foto: euporos.com

Se aproprie Ziua Internațională a copilului, iar cel mai bun cadou care poate fi dat copilului, este investiția într-un produs de economisire creat pe numele acestuia. Copii învață obiceiurile bune de mici și unul dintre cele mai utile obiceiuri este de a economisi bani. Investirea banilor într-un produs de economisire bancar poate fi drept un imbold pentru crearea obiceiului de a gestiona banii corect.

Majoritatea conturilor de economisire pentru copii conțin sume relativ mici, deși acestea oferă dobânzii mai mari decât cele standard. Cea mai mare parte din părinți nu-și permit să facă depuneri lunar pentru că aceste conturi nu permit retrageri din cont fără a suferi careva pierderi. Odată ce resursele financiare au fost depuse pe contul de depozit, acestea pot fi înghețate pentru o perioadă îndelungată de timp pentru că deținătorii acestuia nu pot avea acces la economiile sale până la sfârșitul perioadei.

Aceste surse de economisire în cele mai dese cazuri expiră odată cu atingerea majoratului. Unele bănci pot pune limita maximă a depozitului la termen în dependență de scopul acestuia, astfel Mobiasbanca pentru contul de economii Mobias Copil plasează maturitatea maximă a depozitului odată ce copilul împlinește vârsta de 14 ani, iar pentru depozitul la termen „Adolescența” de la Banca de Economii depozitul se finisează odată ce copilul atinge vârsta de 16 ani.

Până la atingerea majoratului părinții sau tutorele copilului are dreptul să efectueze toate operațiunile legate de deschiderea contului, alimentarea acestuia, retragerea numerarului sau închiderea contului de depozit. Odată cu atingerea majoratului copilul devine instantaneu deținătorul economiilor aflate în contul de depozit și acesta are dreptul să retragă întreaga sumă fără acordul tutorelui sau părinților. Devenind proprietarul complet acesta va decide singur pentru ce va folosi toate economiile.

În Republica Moldova băncile oferă 2 produse de economisire pentru copii: depozitele la termen și conturile de economii. Aceste produse pot fi în 3 valute: lei moldovenești, euro sau dolari americani.

Depozite la termen

Depozitele la termen se caracterizează printr-o dobânda mai mare decât conturile de economii, însă acestea nu sunt la fel de flexibile în privința retragerilor numerarului din cont. Majoritatea băncilor oferă capitalizarea dobânzii pentru aceste depozite pe bază lunară sau anuală. Dobânzile acestor depozite de regulă sunt flotante datorită longevității mari ale acestora.

Dobânda depozitelor la termen în lei variază de la 9.5% până la 14.50%. Cea mai mare dobândă este întâlnită la Banca de Economii pentru depozitul “Adolescență”, iar dobânda minimă este întâlnită pentru depozitul “Junior” oferit de Energbank. Plafonul minim pentru depozitele în lei variază de la 500 până 1000 de lei. Toate băncile comerciale nu permit retrageri sau retrageri parțiale decât prin rezilierea contractului.

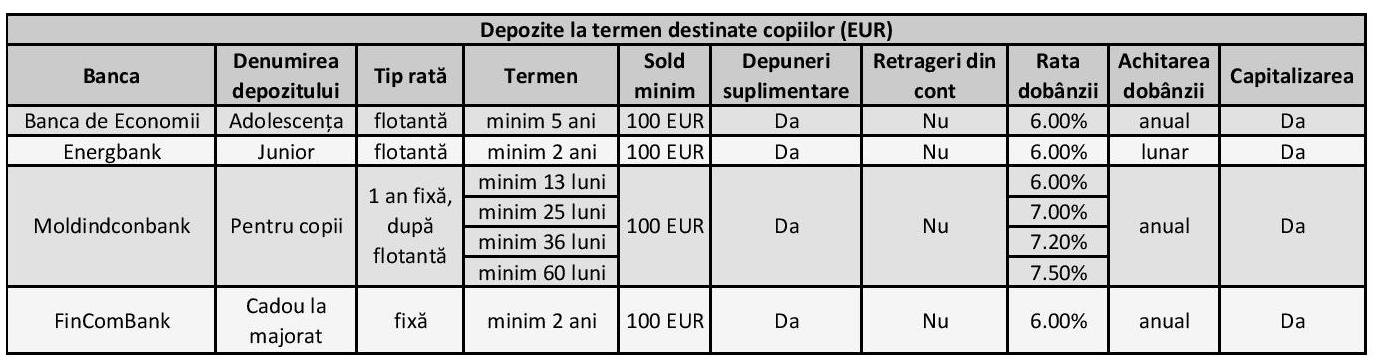

Dacă să analizăm depozitele în valută, majoritatea băncilor oferă depozite cu o dobândă de 6% anual, cu excepția Moldindconbank care pentru un depozit cu o perioadă minimă de 5 ani, oferă o dobândă de 7.5%. Soldul minim pentru aceste depozite este de 100 unități monetare. Ratele dobânzii sunt de regulă flotante, cu excepția depozitului „Cadou la majorat” de la FinComBank a cărui dobândă este fixă.

Conturile de economii

ProCredit Bank și Mobiasbanca oferă posibilitatea clienților să achiziționeze un cont de economii destinate celor mici. Aceste conturi au o dobândă inferioară comparativ depozitelor la termen, însă prin aceste surse de economisire clienții pot retrage sau depune numerar oricând. Toate conturile de economii sunt capitalizate, iar dobânzile se achită lunar. Dobânzile calculate la contul de economii sunt flotante.

Pentru contul de economii ProKid de la ProCredit Bank dobânda variază direct în dependență de mărimea soldului, astfel pentru un sold mai mic de 500 EUR banca oferă o dobândă de 0.5%, iar pentru un sold ce depășește suma de 500 EUR dobânda ajunge la 4%.

În dependență de vârsta copilului Mobiasbanca oferă 2 tipuri de produse de economisire destinate celor mici: Mobias Copil (<14 ani) și Mobias Tânăr(14 -18 ani). Rata dobânzii de 5% al contului de economii Mobias Copil este relativ mai mare decât cel al contului de economisire Mobias Tânăr care este de 4.5%. Mai jos aveți atașate ofertele băncilor comerciale pentru conturile de economii destinate copiilor în monedă națională și valută.

Conturi de economii în lei

Conturi de economii în euro

Conturi de economii în dolari SUA

Experiența internațională

În România de ziua copilului unele bănci au creat oferte speciale pentru produsele destinate micuților. Millenium Bank a micșorat suma minimă care trebuie depusă lunar de la 50 la 42 de lei și a eliminat suma minimă pentru deschiderea contului de economii. Părinții care deschid conturi de economii minorilor cu vârsta de cel puțin 14 ani, beneficiază de zero comisioane la deschiderea și administrarea contului. Dobânda anuală al contului este de 5%.

În Ucraina contul de economii de la Universal Bank are o rată apropiată cu cele ale depozitelor la termen. Ratele contului de economii variază în dependență de suma soldului astfel dobânda maximă este de 8.19%, iar dobânda minimă este de 6.55%. Contul de economii oferă gratis conectarea la internet-banking, SMS banking. După decizia clienților dobânda poate fi capitalizată sau poate fi calculată într-un cont curent creat.

Banca Barclays din Marea Britanie oferă posibilitatea creării unui cont de economii cu un sold minim de 1 GBP, posibilitatea depunerilor lunare nelimitate, rata dobânzii este flotantă și aceasta niciodată nu va fi mai joasă de pragul de 1.5% anual. Dobânda este capitalizată lunar la soldul contului de economii și contului nu are sold maxim.

În SUA, U.S. Bank oferă posibilitatea creării unui cont de economii care este destinat copiilor cu vârsta de până la 17 ani. Soldul minim inițial este de 25$, nu este obligatoriu depunerea minimă inițială și clienții au posibilitatea de a retrage nelimitat din contul de economii. Odată ce clientul va retrage din soldul contului mai mult de o singură dată dobânda inițială a contului se va micșoră pe acea lună.

Autor: Liviu Guțuleac

Noțiunile precum „bani”, „bancă”, „sucursală”, „card”, „cashback” și „bancomat” au devenit și mai uzuale pentru 20 de copii ai angajaților maib...

A spus cineva jocuri, questuri atractive, glume, activități interactive și muuuulte zâmbete? Zis și făcut! Asta s-a întâmplat vineri, 18 noiembrie curent ...

Maib junior, cel mai cool card bancar pentru copii și adolescenți, e gata de o nouă aventură de vară și te invită să-i fii alături ...