Azi:

€ 19,7384 lei 0,0020

$ 17,2569 lei 0,1523

Lu:

€ 19,7362 lei 0,0022

$ 17,2927 lei 0,0358

Sursa foto: bankingnews.ro

Sursa foto: bankingnews.ro

Toţi cei care şi-au dorit întotdeauna o maşină, însă nu au banii necesari pentru a procura una, pot apela la un credit auto.

Creditele auto sunt destinate achiziţionării maşinilor noi sau second-hand. Spre deosebire de leasingul auto, beneficiind de creditul auto clientul devine automat proprietarul maşinii încă de la începutul perioadei de creditare. Garanţiile constau în aplicarea gajului asupra maşinilor achiziţionate, iar acestea pot fi: autoturisme, motociclete, bărci cu motor, tractoare etc. Plata, garanţiile, avansul, cerinţele variază în funcţie de politica internă a băncii.

Rata creditelor auto este mai mică decât cea a leasingului deoarece pentru a beneficia de acest tip de credit debitorul trebuie să pună în gaj automobilul procurat plus un alt gaj. Dacă debitorul nu îşi va respecta obligaţiunile sale, acesta va pierde automobilul şi gajul depus. În cazul leasingului clientul nu este proprietarul maşinii, acesta nu pune nimic în gaj, însă la nerespectarea obligaţiunilor sale, compania de leasing va retrage bunul, iar clientul îşi va pierde suma alocată pentru acest bun. În ambele cazuri automobilele procurate trebuie să fie asigurate.

La alegerea creditului auto care corespund cerinţelor noastre trebuie să fie luate în consideraţie mai mulţi factori. Dacă tindeţi să procuraţi un automobil second-hand veţi avea parte de o rată a dobânzii mai mare decât în cazul procurării unui automobil nou. Istoria de creditare deasemenea este un factor important care influenţează rata dobânzii.

Un alt aspect important este tipul dobânzii. Băncile oferă două tipuri de dobânzi pentru acest credit: dobânda fixă sau variabilă. La alegerea dobânzii fixe pe toată perioada de creditare puteţi afla care este plata lunară fixă, dobânda nu se poate schimba, deci nu sunt riscuri adăugătoare cu care vă veţi putea confrunta. Dobânda variabilă poate să fie schimbată datorită a mai multor factori, precum ar fi diminuarea sau creşterea inflaţiei anuale, de rata de refinanţare a BNM şi a evoluţiei pieţii. Diminuările acestor factori şi a ratei dobânzii variabile sunt direct proporţionale. De aici vine riscul de a avea cheltuieli imprevizibile odată cu creşterea acestora, sau din contra nişte câştiguri odată cu diminuarea acestora.

Cel mai important factor care trebuie să influenţeze la alegerea creditului auto nu este dobânda simplă, ci este dobânda anuală efectivă a fiecărei bănci. De cele mai multe ori clienţii sunt duşi în eroare datorită ratei dobânzii simple ale creditului. Aceştia nu iau în consideraţie diverse comisioane pe care banca le atribuie creditului precum ar fi comisionul de acordare a creditului care variază de la 0% până la 2%, comisioanele pentru analiza dosarului ce poate ajunge până la 500 de lei, comisioanele de administrare lunare ce variază de la 0% până la 0,2% și alte comisioane percepute de bănci.

Dobânda anuală efectivă este exprimată prin procente şi reprezintă adevăratul cost al creditului care este compus din suma ratei dobânzii,a comisioanelor şi a asigurărilor ce trebuie efectuate.

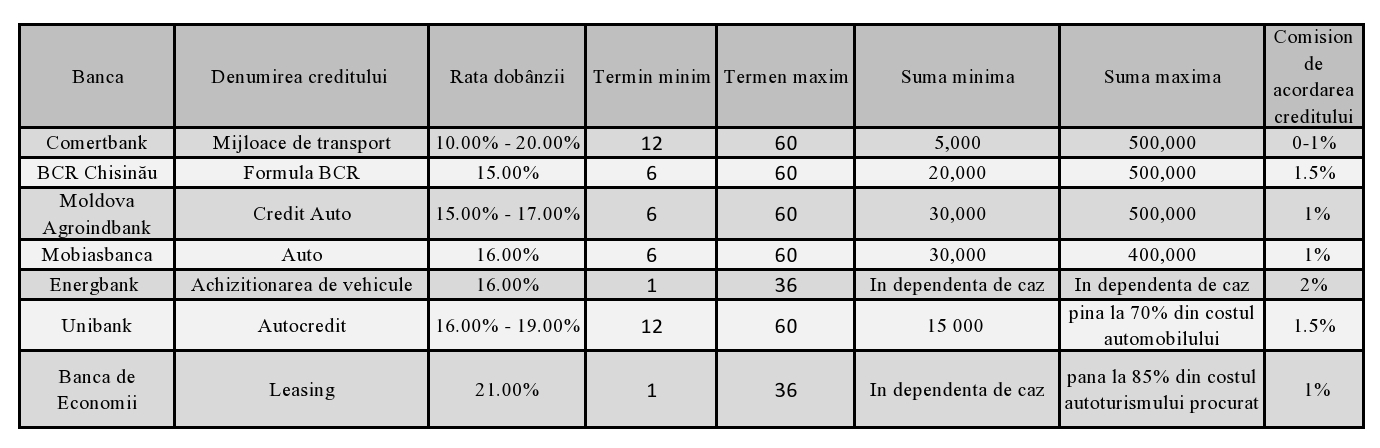

În tabel sunt prezentate principalele caracteristici ale creditelor auto oferite de băncile din Republica Moldova. Informații mai detaliate găsiți accesând pagina Credite.

Documentele necesare pentru a beneficia de acest tip de credit în majoritatea băncilor sunt:

- actul de indentitate;

- permis de conducere;

- facturi utilităţi;

- adeverinţa de salariu;

- carnet și contract de muncă;

- factură proformă de la dealer;

- documente care atestă alte angajamente de plată.

În Republica Moldova creditele auto nu sunt foarte populare, acestea fiind depăşite de creditele oferite de companiile de leasing, datorită riscurilor mai mici pe care clienţii le vor suporta în caz de nerespectare a obligaţiunilor. Alte avantaje ale leasingului sunt: compania se ocupă de formalităţile vamale, de procedura de înmatriculare, iar asigurarea CASCO este inclusă în rata de leasing.

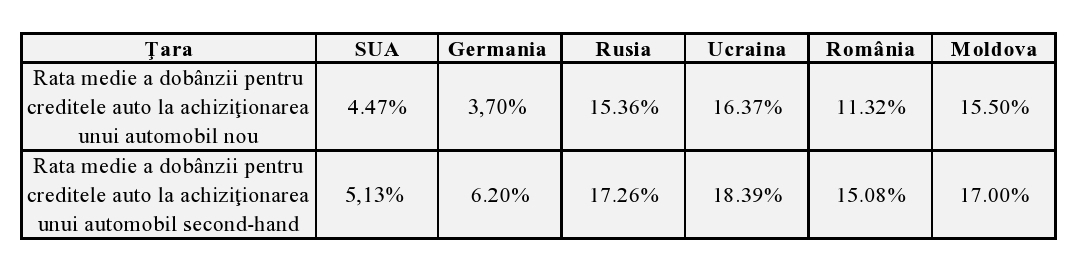

În unele ţări precum Germania şi SUA creditele auto sunt foarte populare, ele deţinând o cotă importantă pe piaţa creditelor bancare. Un factor major este dobânda mică pe care băncile le oferă, ceea ce nu se poate de spus şi despre ratele creditelor auto în Moldova, Ucraina, Rusia şi chiar România unde creditele auto sunt în pragul iniţial de dezvoltare.

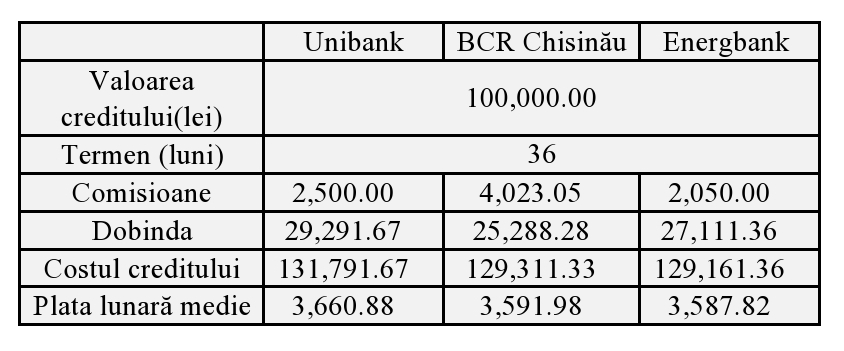

Vă oferim un exemplu de calcul al costului creditului auto la 3 bănci luând în considerație toate comisioanele percepute de băncile respective. Suma creditului fiind de 100.000 lei, iar perioada de grație - 36 de luni.

Autor: Liviu Guțuleac