Sursa foto: bancamea.md

Sursa foto: bancamea.md

În ultimii ani, în jurul Băncii de Economii, s-a creat multă panică și agitație mediatică despre problemele sale financiare generate de preluarea obligațiunilor Investprivatbank. Ulterior, au apărut discuții legate de capitalul băncii și micșorarea cotei statului de la un pachet majoritar la unul de blocaj. De curând, au apărut zvonuri privind o posibilă fuzionare a Băncii de Economii cu Unibank prin absorbția acesteia, în timp ce guvernatorul Băncii Naționale susține că nu sunt solicitări de fuzionare, ci este vorba de o solicitare de cumpărare de către BEM a 100% din acțiunile Unibank. Să vedem ce zic totuși rapoartele Băncii de Economii ca cifre și dinamică.

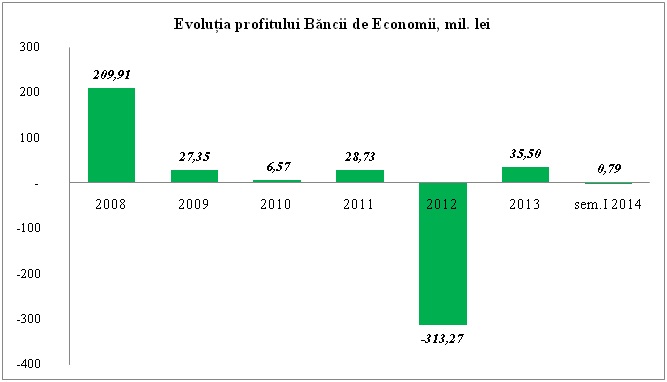

Evoluția profitului Băncii de Economii arată impactul negativ al crizei financiare în anul 2009, combinată și cu preluarea în același an a Investprivatbank. Totuși, adevăratele efecte negative ale acestei preluări s-au resimțit în următorii ani. Astfel, în 2012, asistăm la o pierdere financiară de circa 313 mil. lei.

În primăvara acestui an, o parte din acțiunile statului deținute în capitalul Băncii de Economii au fost vândute unei companii rusești, statul rămânând cu un pachet de blocaj de 33,38%. Potrivit datelor raportate, BEM a înregistrat în prima jumătate a anului curent un profit de doar circa 800 mii lei.

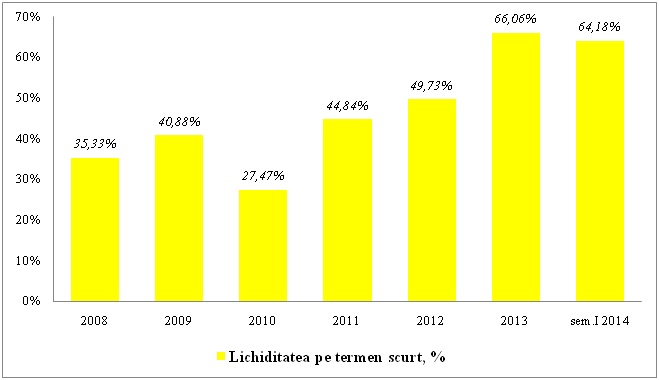

În ce privește valorile indicatorilor lichidităţii, se remarcă o creștere semnificativă a lichidității pe termen scurt. Dacă valoarea reglementată de BNM pentru acest indicator este de minim 20%, atunci Banca de Economii înregistrează o lichiditate curentă de peste 60%. Teoretic, activele cu lichiditate înaltă creează probleme de profitabilitate. Asta pentru că nu aduc venituri şi creează probleme băncii la acoperirea cheltuielilor operaţionale (inclusiv achitarea dobânzilor la depozite). Un asemenea nivel ridicat de lichiditate presupune costuri enorme de oportunitate, generate de posibilitatea ratată de a transforma aceste active în credite bancare pe termen lung.

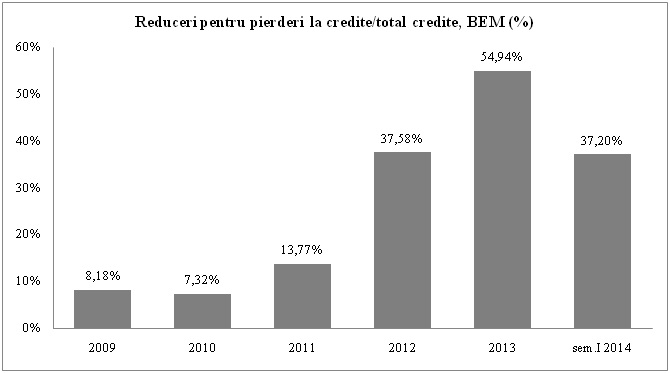

De asemenea, se atestă o scădere a calității portofoliului de credite la Banca de Economii în perioada 2009-2013. Anul trecut, suma reducerilor calculate pentru soldul datoriei la credite a reprezentat circa 55% din soldul total al acestei datorii. În prima jumătate a anului curent, se atestă o îmbunătățire comparativ cu anul 2013, acest indicator constituind 37,2%. Totuși, rămâne încă destul de ridicat în comparație cu nivelul înregistrat pe sistem, de 10,1%.

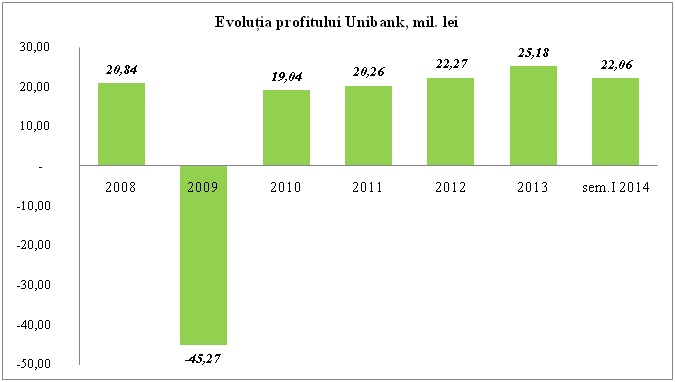

Pentru a ne da seama care este profilul financiar al Unibank – banca cu care ar putea să fuzioneze Banca de Economii sau a cărei acționar majoritar ar putea Banca de Economii să devină – se remarcă următoarele cifre.

Unibank a înregistrat în anul 2013 un profit de circa 25,2 mil.lei, iar numai în prima jumătate a anului curent, rezultatul financiar al acestei bănci s-a ridicat la 22,0 mil. lei. Dinamica profitului acestei bănci în ultimii ani este una destul de constantă, variind în jurul sumei de 20 mil.lei. Excepție face anul 2009, criza aducând pierderi de circa 45 mil. lei pentru Unibank.

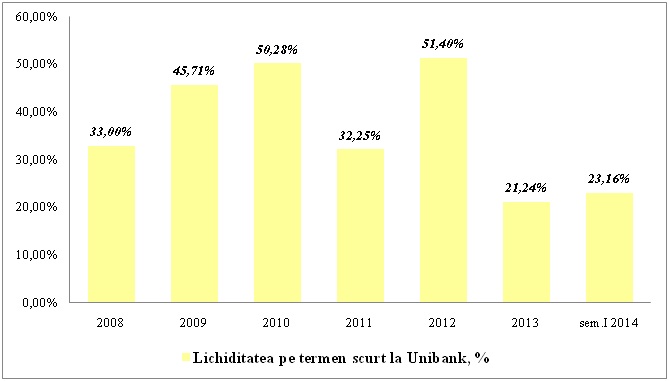

În ce privește lichiditatea, această bancă respectă nivelul reglementat de BNM, indicatorul de lichiditate pe termen scurt constituind în sem.I 2014 23,16%. Totuși, putem remarca faptul că în anii anteriori, lichiditatea curentă era destul de ridicată, mai ales în anii 2009-2010 și 2012 – ani în care probabil efectele crizei au determinat banca să fie prudentă și să acumulez exces de lichidități.

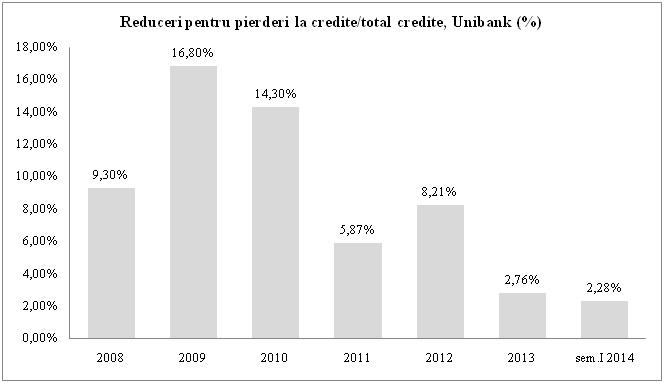

Reducerile pentru pierderile la credite sunt aproape nesemnificative, ocupând o pondere de 2,3% în suma totală a creditelor, potrivit situației de la finele lunii iunie 2014. Cifrele pentru anii anteriori arată că banca a avut un portofoliu mai puțin calitativ, mai ales în anii 2009-2010. Astfel, dacă Banca de Economii și-a înrăutățit treptat portofoliul de credite ajungând mai rău decât Unibank în anii de criză, Unibank a înregistrat importante îmbunătățiri ale calității acestuia.

Din datele și constatările de mai sus, se remarcă faptul că Banca de Economii se confruntă cu anumite probleme structurale, generate în principal de povara Investprivatbank. Această problemă a devenit și mai gravă odată cu atacurile raider ce au afectat întregul sistem bancar. Potrivit experților, la toate acestea, se mai adaugă creditarea nechibzuită a băncii, dar și soluția neinspirată a statului de a-și pierde în aceste circumstanțe poziția de acționar majoritar.

Banca de Economii este considerată o bancă sistemic importantă, falimentarea unei astfel de bănci putând avea un impact negativ destul de mare asupra sectorului financiar. De aceea, această opțiune este practic exclusă din scenariile de evoluție viitoare a băncii.

Sursa: bancamea.md