Sursa foto: csmonitor.com

Sursa foto: csmonitor.com

Băncile oferă mai multe produse de economisire, dintre care depozitul bancar la vedere și la termen, certificatul de depozit și conturile de economii. În Republica Moldova cel mai important și popular produs de economisire îl reprezintă depozitul bancar la termen. Avantajul cel mai mare al acestuia este rata dobânzii mare în comparație cu restul produselor de economisire, însă cel mai mare dezavantaj îl reprezintă retragerile limitate din contul de depozit.

O soluție pentru a putea efectua retrageri sau supliniri de mijloace bănești nelimitate este achiziționarea unui cont de economii de la băncile locale. Conturile de economii sunt foarte flexibile deoarece ele nu au o perioadă fixă în care trebuie să vă țineți banii spre deosebire de depozite, a cărui scădență variază de la 1 lună până la 60 de luni. Din acest cont se pot face oricând extrageri de bani fără a pierde dobânda, cum se întâmplă în cazul depozitelor la termen, precum și depuneri suplimentare.

Dobânda conturilor de economii este variabilă în cazul unei modificări ai acesteia de către bancă. Aceasta se calculează zilnic, la sumele existente în cont după retragerea sau depunerea mijloacelor bănești. Capitalizarea ei este efectuată la sfărșitul fiecărei luni sau la închiderea contului pentru zilele din luna de curs. Dobânzile la conturile de economii diferă în funcție de sumele depuse în cont, adică cu cât soldul este mai mare, cu atât dobânda oferită este mai mare. Dobânda conturilor de economii este mai mică decât cea a depozitelor, însă mai mare decât a conturilor curente.

Comisioanele în cazul conturilor de economii sunt mai mici și băncile oferă mai multe servicii gratis precum ar fi serviciul pentru deschiderea contului, pentru gestiunea contului, comision zero pentru depuneri sau retrageri din cont precum și alte servicii efectuate de bănci. În cazul închiderii contului în Republica Moldova, Mobiasbanca percepe un comision fix de 150 de lei, iar ProCredit Bank oferă acest serviciu gratis. Mobiasbanca oferă posibilitatea de a executa retrageri din cont în număr nelimitat aplicând comision zero, iar ProCredit Bank aplică comision de 2% pentru retragerea de peste 2 ori în aceeași lună.

Un dezavantaj important este dobânda variabilă ce este stabilită în funcție de nevoia de lichidități a băncii. Un alt dezavantaj este existența unui sold minim, ceea ce semnifică capacitatea de a executa retrageri până la o anumită sumă.

Pentru conturile de economii în lei, de exemplu, oferta Mobias Profit are rata variabilă de 6% și un sold minim de 500 lei, iar ProCredit Bank - 8% dacă soldul este mai mare de 5000 de lei.

În Marea Britanie pentru a deschide un cont de economii(Saving account) este nevoie doar de documentul ce atestă identitatea persoanei și de cererea completată pentru acest tip de cont. Rata dobânzii se plătește în majoritatea cazurilor anual, iar pentru conturile de economii ce au cerința unui sold minim de 3000 de lire sterline dobândă poate fi achitată trimestrial sau lunar conform prevederilor contractului. Un avantaj oferit de băncile britanice pentru conturile de economii ce nu poate fi intâlnit în Republica Moldova este faptul că după o perioadă anumită, în cel mai des caz după 1 an, banca oferă un bonus între 0.2% - 0.5% la dobânda curentă. Dobânda pentru conturile curente oferite de băncile din Marea Britanie pot avea cât și o dobânda fixă pentru sumele care depășesc suma de 5.000 sau 10.000 de lire sterline în dependență de instituție, însă oricum majoritatea dobânzilor pentru acest produs de economisire rămân variabile.

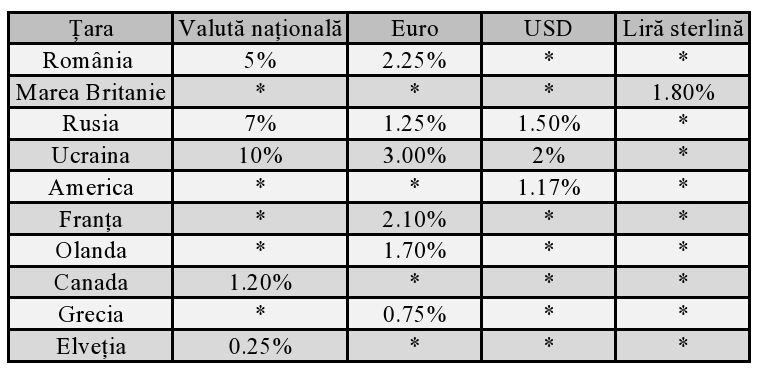

În tabelul de mai jos sunt afișate dobânzile pentru conturile de economii în diferite țări la suma de 10.000 Euro sau echivalentul în valută respectivă.

Autor: Liviu Guțuleac

Sursa: bancamea.md