Azi:

€ 20,1485 lei 0,0291

$ 17,2084 lei 0,0307

Lu:

€ 20,1591 lei 0,0106

$ 17,3010 lei 0,0926

Observăm a treia lună consecutiv (inclusiv dec.14) că Banca de Economii (BE) înregistrează venituri record la poziția ”Diferențe de curs de schimb”, la situații din 28.02.15 acestea însumând 673.4 mil. lei, majorându-se comparativ cu sfârșitul lunii precedente cu 222.6 mil. lei.

Prea mult s-a speculat în jurul acestor cifre, precum că ar fi rezultat al tranzacțiilor speculative, iar BNM (ca administrator) face speculații în loc să redreseze situația financiară și că acești bani sunt de fapt ai oamenilor care au fost înșelați în perioada fluctuațiilor puternice ale cursului de schimb a monedei naționale.

Fals!

Deci, să vedem din ce este compusă această poziție, controversată pentru unii, din Contul de profit sau pierderi (FIN2). Conform ”Instrucţiunii privind situaţiile financiare FINREP la nivel individual, aplicabile băncilor” poziția 110 -”Diferenţe de curs de schimb” din FIN2 este compusa din două conturi: 4654 + 4661.

Conform ”Planul de conturi al evidenţei contabile în băncile licenţiate din Republica Moldova”, contul 4654 este destinat pentru evidenţa veniturilor sau a pierderilor obţinute din vânzarea/procurarea valutei străine în numerar în bancă ș.a.; contul 4661 este destinat pentru evidenţa veniturilor sau a pierderilor obţinute din reevaluarea zilnică a valutei străine aflate atât pe conturile băncii cât şi ale clientelei.

Veniturile (sau pierderile) înregistrate la contul 4654 în mare parte sunt clare, banca cumpără valută mai ieftin și o vinde mai scump.

Rămâne să vedem ce ar însemna veniturile și pierderile înregistrate la contul 4661. Deci, banca înregistrează venituri la acest cont dacă, spre exemplu moneda națională se depreciază iar banca are mai multe active în valută decât datorii valutare, diferența dintre active și datorii este recalculată în lei și este mai mare datorită creșterii cursului valutar, deci înregistrează câștig (există și alte situații dar care nu prezintă interes pentru analiză dată).

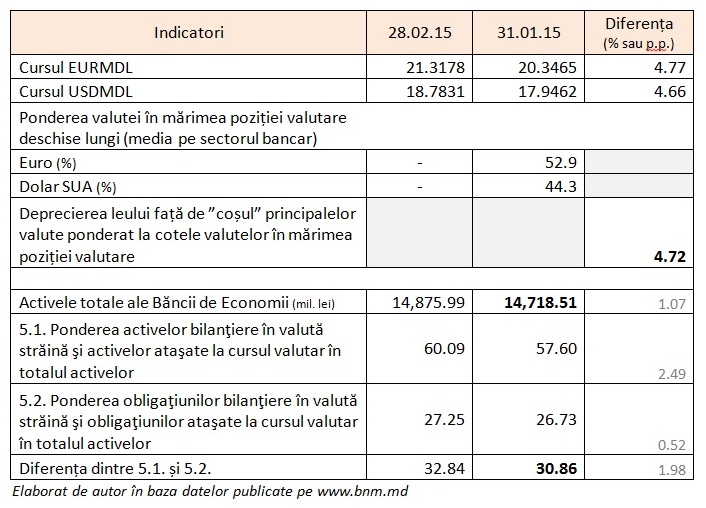

BNM, publică lunar în raportul ”Informaţia privind activitatea economico-financiară a băncilor din RM” 2 indicatori importanți privind sensibilitatea la riscul valutar, care ne pot ajuta în înțelegerea mai detaliată a problemei abordate. Acești indicatori sunt 5.1. Ponderea activelor bilanţiere în valută străină şi activelor ataşate la cursul valutar în totalul activelor și 5.2. Ponderea obligaţiunilor bilanţiere în valută străină şi obligaţiunilor ataşate la cursul valutar în totalul activelor. Astfel, dacă facem diferența dintre acești doi indicatori, putem observa ce prevalează în bilanțul băncii, active valutare sau obligațiuni valutare.

În cazul BE la situația din 28.02.15 ”indicatorul 5.1.” = 60.09% iar ”indicatorul 5.2.”=27.25% , deci observăm că activele valutare depășesc de peste două ori obligațiunile valutare, diferența fiind de 32.84 p.p., adică aproximativ 32.84% din active sunt reflectate în bilanț fiind reevaluate la noul curs de schimb. La situația, din 31.01.15 această diferența constituia 30.86 p.p., deci, practic aceeași sumă de active a fost reevaluată la noul curs de schimb la sfârșitul lunii februarie și în cazul nostru a fost înregistrat câștig. Important de menționat aici că cursul oficial al USDMDL și cel al EURMDL au crescut cu aproximativ 5 la sută. Desigur sunt mai luați factori care trebuie luați în considerare la acest calcul, compoziția valutară a activelor și obligațiunilor și reevaluarea zilnică a acestora, dar pentru a ne crea o imagine generală mai clară putem efectua această evaluare.

Întru susținerea teoriei de mai sus voi efectua calcule în baza următorilor indicatori:

Pentru a afla care sunt câștigurile aproximative la contul 4661 (diferențe din reevaluarea valutei) vom efectua următoarele calcule:

1. Aflam cu cât s-a depreciat leul față de principalele valute în februarie comparativ cu ianuarie:

Euro: (21.3178 – 20.3465)/20.3465*100= 4.77 la sută

Dolar: (18.7831 – 17.9462)/17.9462*100= 4.66 la sută

2. Aflăm care a fost deprecierea leului față de ”coșul” principalelor valute ponderat la cotele valutelor în mărimea poziției valutare (indicator mediu pe sector bancar dar reprezentativ pentru BE și BS):

(52.9*4.77 + 44.3*4.66)/(52.9+44.3) = 4.72 la sută

3. Calculăm câștigul din reevaluarea activelor valutare de la soldul minim dintre cele 2 perioade:

(Total active) * (Diferența dintre 5.1. și 5.2.) * (Depreciere leului față de ”coșul” principalelor valute) = 14,718.51 mil. lei * 30.86 la sută * 4.72 la sută ≈ 214.4 mil. lei.

După cum am menționat la începutul analizei, câștigurile totale din diferențe de curs de schimb în luna februarie au fost de 222.6 mil. lei

Deci, câștigurile din diferențe de curs de schimb pe care BE le-a înregistrat în primele 2 luni ale anului se datorează în cea mai mare parte reevaluării activelor valutare la noile cotații ale monedei naționale.

P.S. Același lucru este valabil și pentru BC „BANCA SOCIALA” S.A., dacă vorbim de câștigurile din diferențe de curs de schimb, doar că într-o proporție mai mică.