BNM își deschide ușile pentru publicul larg pe 27 august 2023

La final de weekend, pe 27 august 2023, de Ziua Independenței Republicii Moldova, publicul larg va putea trece pragul Băncii Naționale a Moldovei ...

Sursa foto: bancamea.md

Sursa foto: bancamea.md

Banca Națională a Moldovei a decis în luna decembrie curent să majoreze rata de bază în două trepte, această rată menținându-se anterior neschimbată din luna aprilie a anului 2013. Astfel, prin deciziile Consiliului de Administrație al BNM din 11 și 29 decembrie 2014, rata de bază s-a majorat de la 3,5% la 4,5% și respectiv de la 4,5% la 6,5%. BNM susține că această decizie vizează ancorarea anticipaţiilor inflaţioniste şi menţinerea ratei inflaţiei în proximitatea ţintei de 5% pe termen mediu, cu o posibilă deviere de ±1,5 puncte procentuale. Ce este totuși rata de bază și care este mecanismul prin care aceasta influențează prețurile?

Rata de bază este un instrument de politică monetară prin care Banca Națională încearcă să regleze masa monetară, volumul creditelor acordate de sistemul bancar și ratele de dobândă aplicate de către bănci.

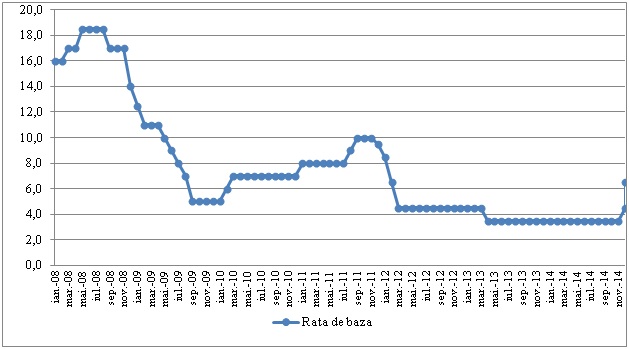

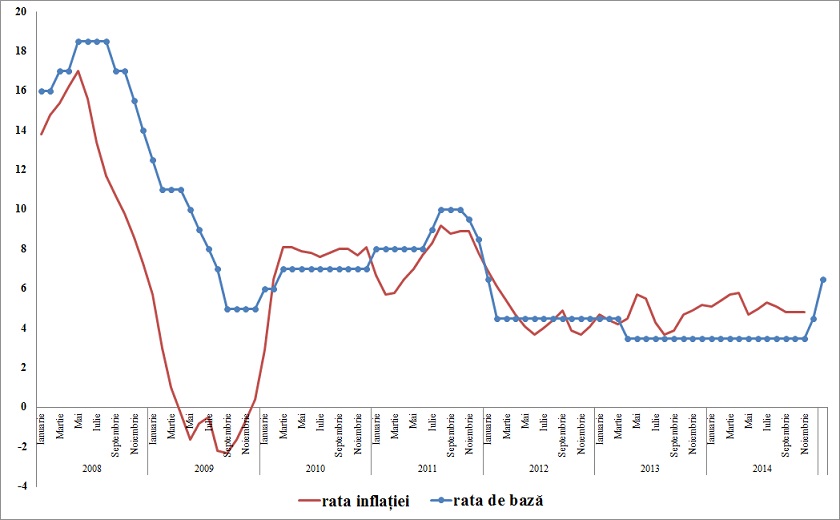

În baza datelor publicate de BNM, se atestă că pe parcursul perioadei 2008-2012 rata de bază a înregistrat atât tendinţe de creştere, cât și de scădere. Aceasta desemnează faptul că în special în această perioadă economia națională a fost una instabilă, BNM fiind „condamnată” să ia mereu decizii de politică monetară, fie adaptative, fie determinate de anumite aşteptări inflaţioniste, şocuri externe sau prognoze de altă natură.

Astfel, în anul 2008, rata de bază a crescut în două trepte, de la 16% la 18,5%, apoi s-a redus treptat până la 14%. Specific anului 2009 este o continuă descreştere a ratei de bază de la 14% în debutul anului la 5% în decembrie 2009. Această relaxare a politicii monetare a avut loc pe fundalul crizei financiare și presiunilor dezinflaționiste, perioadă în care se dorea creșterea apetitului pentru consum și investiții în vederea stimulării economiei.

Pe parcursul perioadei 2010-2011, rata de bază a crescut încontinuu, până la 10% (pentru septembrie-noiembrie 2011), pentru ca ulterior să scadă gradual, în condițiile aşteptărilor dezinflaţioniste ale BNM, precum şi prognozelor de criză. În 2013, rata de bază s-a redus o singură dată, de la 4,5% la 3,5%.

Banca Națională a decis în luna decembrie curent să majoreze rata de bază în două trepte - la 4,5% și ulterior la 6,5%. Aceste decizii au fost luate în contextul evoluției ratei inflației peste prognoza publicată în cel de-al patrulea raport asupra inflaţiei din acest an, presiunile proinflaționiste venind din partea prețurilor reglementate și deprecierii monedei naționale.

Mecanismul prin care rata de bază aplicată de o bancă națională are impact asupra inflației are loc prin băncile comerciale și dobânzile pe care acestea le aplică. Astfel, o micșorare a ratei de bază de către Banca Națională are drept efect, imediat sau cu o anumită întârziere, asupra dobânzilor aplicate pentru creditele acordate de către bănci. Totodată, o creștere a volumului de credite poate crea presiuni inflaționiste. Creșterea prețurilor poate determina băncile să crească dobânzile și astfel, poate avea un loc un cerc vicios. Astfel, este necesar de diferenţiat rezultatele pe termen lung de cele pe termen scurt ale politicii monetare, dar și modul cum se jonglează cu rata de bază și alte instrumente de politică monetară, cum ar fi rata rezervelor minime obligatorii.

Luând în considerație că sistemul bancar al Republicii Moldova este unul destul de lichid, deciziile de politică monetară ale Băncii Naționale au un efect întârziat. În atare condiții, BNM are un calendar după care efectuează operațiuni de sterilizare în vederea gestionării surplusului de lichiditate din sistem.

Deciziile de politică monetară ale băncile centrale din statele străine pot fi resimțite de economia națională în principal prin intermediul canalului comercial. Dacă rata de bază va avea drept impact reducerea prețurilor în țara străină, atunci importurile de produse din această țară vor fi mai ieftine, ceea ce va determina o scădere a competitivității produselor autohtone. Un alt canal este cel al remiterilor de bani, acestea putând să fluctueze în funcție de nivelul prețurilor și respectiv în funcție de puterea de cumpărare și economisire a emigranților.

Autor: Daniela Dermengi

La final de weekend, pe 27 august 2023, de Ziua Independenței Republicii Moldova, publicul larg va putea trece pragul Băncii Naționale a Moldovei ...

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 20 iunie 2023, a adoptat cu majoritatea voturilor următoarea hotărâre ...

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 11 mai 2023, a adoptat cu majoritatea voturilor următoarea hotărâre ...