Sursa foto: theredheadriter.com

Sursa foto: theredheadriter.com

Dezastrul întregului sistem financiar-bancar elen a născut semne de întrebare în rândul tuturor sistemele financiare ale țărilor membre din cadrul Uniunii Europene.

Rezoluția bancară este un subiect foarte important în zilele noastre, după ce multe instituții financiare internaționale mari s-au confruntat cu situații de insolvabilitate. Multe dintre Băncile Centrale nu prea agreează Legea Insolvabilității în forma în care există aceasta, de aceea dau preferințe metodelor noi existente. Un termen relevant este ”bail-in”. Prezentul articol va da răspuns cum metoda ”bail-in” poate salva băncile, astfel atenuând contagiunea în sectorul bancar.

Interconexiunea și riscul sistemic

Băncile mari au un nivel de interconexiune foarte înalt. Aceasta ar însemna că în cazul în care o bancă mare are o problemă, aceasta va fi transmisă altei bănci. Mecanismul nu are importanță. Poate fi un simplu atac de știri atribuit unei bănci, sau înrăutățirea clasificării activelor unei bănci mai mari, induce automat după sine, reclasificarea activelor la băncile care sunt interconectate cu aceasta. În cazul în care obligațiunile unei bănci sunt activele altei bănci, sau când centru de decontare (clearing) întimpină probleme, în așa situații, este foarte important de a face stres testările la lichiditate și gradului de îndatorare (leverage), pentru a putea face față provocărilor. Băncile mari, sunt subiecții de executare a obligațiunilor sale. Depozitele interbancare, după natura sa, sunt activele lichide mereu sensibile spre executare. Unele obligațiuni ale băncilor mari, precum valorile mobiliare și REPO, expiră destul de repede și sunt lichide. Însă, această lichiditate este iluzorie, majoritatea contractelor derivative au un provizion de închidere și un gaj stabil. În situații de stres băncile formează un provizion mai mare ceea ce duce la diminuarea lichidaților.

Bail-in vs bail-out. Mecanismul bail-in

În luna August 2010, Comitetul de la Basel a publicat un document consultativ, în care a fost introdus așa numitul concept de ”instrumente de capital condiționat”, care prevede că investitorii privați și creditorii băncii să contribuie la salvarea acesteia în cazul în care banca întâlnește dificultăți.

Conceptul de bail-in prevede convertirea forțată a depozitelor persoanelor fizice și juridice, mai mari de plafonul garantat în țările UE (100.000 euro) în capitalul social al băncilor.

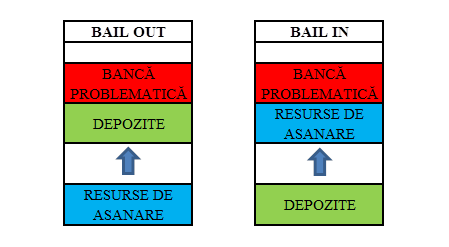

Figura 1. Diferența între bail-in și bail-out. Sursa: wikipedia.org.

Metoda bail-in, reprezintă conceptul invers al metodei bail-out, atunci când au fost vărsate mijloace bănești publice în capitalul băncilor. În urma acestor vărsăminte a avut de suferit întreaga clasa socială, prin faptul că s-a format o gaură în bugetele de stat.

Practica a arătat că vărsământul mijloacelor bănești în capitalul adițional de gradul I sau în capitalul de gradul II (datorii subordonate) nu au putut să absoarbă toate riscurile.

În scopul prevenirii contaminării întregului sector bancar de către bancă problematică, în anul 2012 Comisia Europeană a propus un cadru normativ pentru Recuperarea și Rezoluția Bancară (Bank Recovery and Resolution, BRR), care va fi aplicabil începând cu 1 ianuarie 2018. Acest cadru recent a fost suplinit cu un Mecanism Unic de Rezoluție (Single Resolution Mechanism), prin prisma cărui Banca Centrală Europeană va aplica măsurile de rezoluție asupra băncilor.

Acest cadru prevede că băncile aflate în dificultate să fie recapitalizate prin scutirea datoriilor sau prin metoda alternativă, convertirea obligațiunilor în capital (bail-in). Se preconizează că acest mecanism va permite băncilor aflate în dificultate să-și continue activitatea în regim normal, astfel, va avea loc diluția acționarilor sau unii din ei vor fi radiați complet din structura de acționariat al băncii. Mai mult decât atât, mecanismul bail-in va permite ruperea lanțului între instituțiile financiare de importanță sistemică și cele independente. După cum este descris în Recuperarea și Rezoluția Bancară, bail-in va fi aplicabil la toate datoriile neasigurate cu oarecare active sau alt gaj dar, nu și asupra depozitelor garantate de plafonul stabilit de legislație (în UE 100.000 euro), precum și asupra plasamentelor interbancare și activele clienților.

Potrivit acestui cadru normativ, acționarii primii, vor absorbi în întregime toate pierderile inițiale până ca oricare datorie să devină subiectul scutirii. Ulterior acționarii care dețin capital de gradul II (datorii subordonate), în măsură egală vor împărți toate pierderile și în final, deponenții a căror depozite depășesc plafonul de asigurare stabilit de legislație vor absorbi pierderile rămase.

Bail-in – cauza contaminării, dar nu și remediu acesteia

Deoarece instituțiile financiare tind să dețină datoriile reciproce, bail-in este calificat ca o cauză potențială de contaminare. De exemplu: dacă apare bail-in la banca ”X”, alte companii care dețin creanțe la banca respectivă, vor suferi pierderi, și posibil și o modificare în portofoliul de investiții (creanțele se transformă în capital). De fapt, bail-in introduce schimbări pozitive, atunci când o bancă este in situația de insolvabilitate, acționarii acesteia au de suferit pierderi, scutind întreaga clasă socială de contribuabili, în cazul în care banca respectivă va primi ajutor din partea guvernului, prin metoda de bail-out.

Asanarea băncilor în Republica Moldova

În data de 16 octombrie 2015, Comitetul Executiv al Băncii Naționale a Moldovei a hotărît să retragă licențele de desfășurare a activităților financiare ale Băncii de Economii S.A., BC ,,BANCA SOCIALĂ” S.A. și B.C. ,,UNIBANK” S.A ca urmare a insolvabilității acestora și altor încălcări de la prevederile legislației în vigoare, și inițierea procesului de lichidare silită a acestor bănci, în conformitate cu Legea instituțiilor financiare.

În cazul acestor bănci, Banca Națională a Moldovei a oferit un credit în sumă de 14,2 miliarde de lei, sub garanția guvernului, din contul cărora au fost rambursate depozitele persoanelor fizice. În această situație regulatorul a mers pe cale de bail-out, metoda de bail-in nefiind prevăzută de legislația autohtonă. Această garanție va fi convertită în datoria de stat internă, dacă e să împărțim suma integrală de 14,2 miliarde la numărul de locuitori (3,5 mln în anul 2015, potrivit datelor BNS), fiecărui cetățean al Republicii Moldova i-ar reveni o contribuție de circa 4000 de lei.

Concluzii

Criza financiară recentă a dat o lecție importantă precum că, în multe jurisdicții autoritățile nu au suficiente pârghii pentru a face față falimentelor unor bănci de importanță sistemică. Ca rezultat guvernele au fost impuse, să injecteze lichidități (bail-out) în capitalul băncilor problematice în scopul prevenirii răspândirii perturbărilor.

Bail-in este un mecanism care din punctul său de vedere al asanării băncilor nicăieri în lume nu și-a demonstrat eficiența. Nu se exclude, că într-o oarecare măsură, acest mecanism va economisi resursele financiare de care are nevoie banca în situații de criză. Însă, în practică este cunoscut doar un singur exemplu – The Bank of Cyprus. În SUA și în UE acest mecanism este indirect prevăzut de cadru normativ legal, dar nu s-a aplicat în practică niciodată. Prin urmare, mecanismul bail-in, este o parte importantă în mozaicul măsurilor care pot fi întreprinse pentru a exclude problema ”too big to fail”.

Autor: Denis Malendra, economist specializat în activitate bancară.

Sursa: bancamea.md