Sursa foto: bancamea.md

Sursa foto: bancamea.md

În anul 2014, coridorul dintre ratele de dobândă la credite și cele la depozite s-a lărgit. Altfel spus, ratele pentru depozitele atrase de bănci s-au redus într-o proporție mai mare decât ratele pentru creditele bancare acordate.

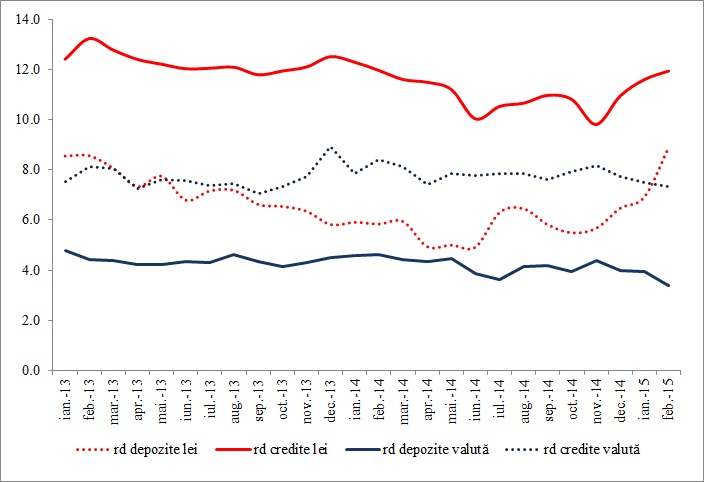

Astfel, în anul 2014, dobânda medie anuală pentru depozitele în monedă națională a fost de 5,73% sau cu 1.5 puncte procentuale mai redusă decât media înregistrată în 2013. Totodată, dobânda medie aplicată pentru credite a fost de circa 11%, cu 1.27 puncte procentuale mai mică decât cea din anul anterior.

În ce privește depozitele și creditele în valută străină, se atestă o scădere anuală a dobânzii pentru depozite de la 4,39% la 4,22% și o creștere a dobânzii pentru credite, de la 7,67% la 7,87%.

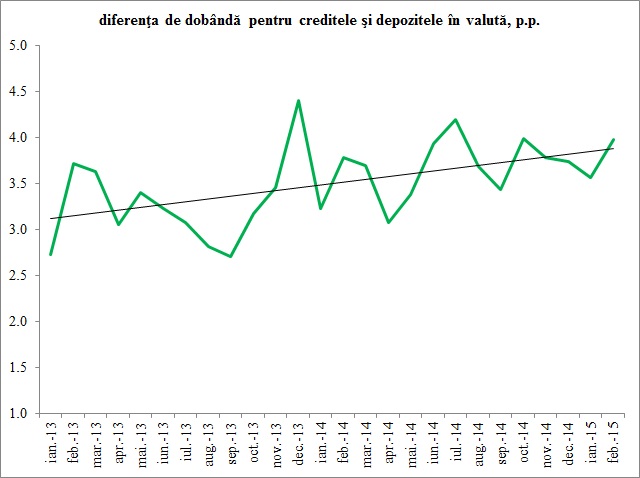

Aceste evoluții au determinat ca diferenţa dintre dobânzile la credite şi cele la depozite, indicator numit spread de dobândă, să crească. La începutul anului 2013, în cazul depozitelor şi creditelor noi în valută, diferenţa de dobândă a fost de 2.73 puncte procentuale (p.p.). Această diferenţă a crescut continuu, ajungând în decembrie 2014 la 3.74 p.p.

Sursa: realizat de autor în baza datelor publicate pe bnm.md

Sursa: realizat de autor în baza datelor publicate pe bnm.md

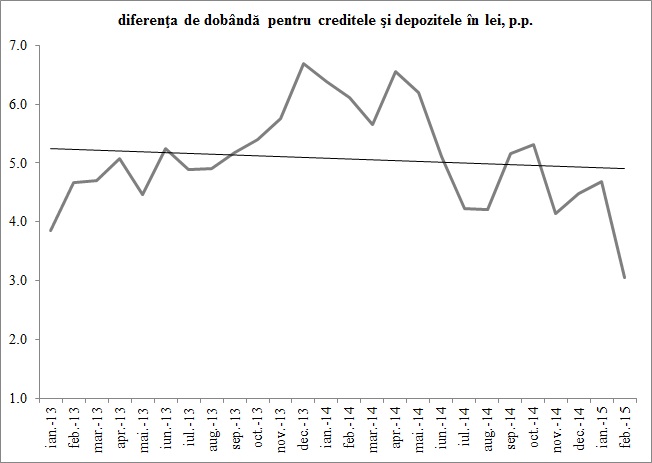

În cazul ratelor de dobândă pentru depozitele şi creditele în lei, diferenţa înregistrată în ianuarie 2013 era de 3.86 p.p., iar la finele anului 2014 spreadul de dobândă a ajuns 4.48 p.p.

Sursa: realizat de autor în baza datelor publicate pe bnm.md

Datele pentru primele două luni ale anului 2015, arată o creștere a ratelor de dobândă pentru depozitele și creditele în lei, diferența de dobânzi ajungând în februarie 2015 la 3.1 puncte procentuale. Totodată, ratele de dobândă la depozitele și creditele în valută au fost într-o tendință de scădere, spread-ul de dobândă majorându-se la aproape 4.0 puncte procentuale.

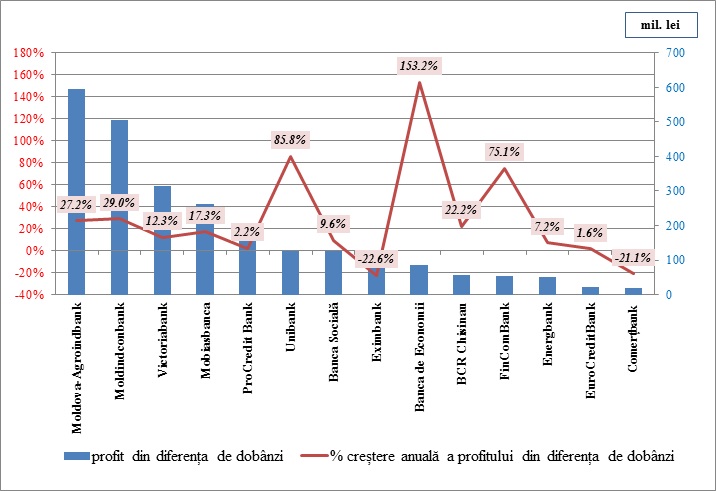

O creștere a spread-ului de dobândă ar însemna și o creștere a profiturilor băncilor din diferența de dobânzi. Cifrele arată că așa și este. Astfel, în anul 2014, pe întreg sistemul bancar, profitul din diferența de dobânzi a constituit 2,52 miliarde lei sau cu circa 21% mai mare decât în anul 2013. Cel mai mult au crescut profiturile obținute de Banca de Economii, Unibank și FinComBank.

Sursa: realizat de autor în baza datelor publicate pe bnm.md

Pe lângă faptul că spread-ul de dobândă este un indicator care poate să reflecte prin nivelul său cât de îngrijorate sunt băncile în anumite circumstanţe economice riscante, acest indicator arată şi cât de serios băncile îşi iau în considerare rolul de intermediar financiar. Astfel, un spread de dobândă ridicat arată faptul că prioritatea băncilor este obţinerea de profituri din diferenţa de dobândă bonificată (pentru credite) şi cea plătită (pentru depozite). Potrivit experţilor, spread-ul mare indică probleme în sectorul bancar. Aceasta, pentru că băncile acumulează credite neperformante, trebuie să constituie provizioane, ceea ce determină reduceri de profit. Astfel, există un cerc vicios care creează presiune de menţinere a acestui spread.

Asupra ratelor de dobândă aplicate de bănci o anumită influenţă o are şi Banca Naţională, care prin utilizarea instrumentelor de politică monetară determină băncile să-şi revizuiască dobânzile aplicate. Astfel, potrivit deciziilor restrictive de politică monetară din februarie 2015, menite să stabilizeze situația pe piața valutară, ne putem aștepta la o creștere a ratelor de dobândă la credite și, probabil, într-un ritm mai redus, se vor majora și ratele la depozite.

Autor: Daniela Dermengi

Sursa: bancamea.md