(foto, video) Testele de stres efectuate de BCE și EBA pe înțelesul tuturor. Cine și ce face?

Sursa foto: bancherul.ro

Testul de stres este unul dintre instrumente utilizate pentru supravegherea băncilor, cu scopul de a afla cât de rezistentă este o bancă, dacă dispune de suficient capital pentru a rezista în cazul unor șocuri severe, precum scăderea PIB-ului cu până la 7% în 2016 și creșterea șomajului cu 2,9%, scrie bancherul.ro.

Testul de stres este, de fapt, lecția învățată și aplicată după 6 ani de la izbucnirea crizei financiare din 2008, când o serie de mari bănci americane și europene au falimentat sau au fost în pragul falimentului, fiind salvate de stat, cu bani publici, întrucât s-au dovedit “too big to fail”, adică prea mari pentru a fi lăsate să cadă și să provoace efecte nebănuite la toate nivelurile societății.

Comparația cu construcția unui pod

Autoritățile europene vor acum să se asigure că băncile nu vor mai păți încă o dată acest lucru, în cazul în care apare o nouă criză sau alte așa-zise șocuri severe cu efecte adverse. Iar pentru aceasta, băncilor li se impun două lucruri, exemplificate cu construcția unui pod: o fundație (capital) suficient de solidă, precum și o structură (active, adică împrumuturi) de calitate.

Cât de solide trebuie să fie picioarele unui pod pentru a rezista la un cutremur, sau de cât capital au nevoie băncile pentru a nu avea probleme în cazul unei scăderi economice puternice, de exemplu de 5%, o stabilesc testele de stres. Iar calitatea betonului podului, adică a activelor (creditelor) băncii, este analizată prin exercițiul de evaluare a activelor (Asset Quality Review – AQR).

Cum se face concret un test de stres?

Mai întâi se trasează un scenariu de bază, cu prognozele obișnuite ale evoluției economiei în următorii ani, în funcție de care se stabilește un nivel minim de capital. În același timp se trasează și un scenariu advers, pentru condiții de criză economică, cu scăderea PIB-ului, creșterea șomajului, majorarea dobânzilor, scăderea prețului locuințelor, devalorizarea monedei naționale.

Astfel de crize provoacă băncilor pierderi, după cum am văzut și vedem în continuare si la băncile românești, întrucât oamenii rămași fără serviciu nu-și mai pot plăti ratele la credite, firmele intră în faliment și își restrâng activitatea, neplătindu-și, la rândul lor, finanțările de la bănci. În aceste condiții, o bancă trebuie să dispună de rezerve, adică de suficiente resurse proprii, capital necesar pentru a putea funcționa și în aceste condiții în care are mai puține venituri sau chiar pierderi.

Aceste scenarii adverse sunt stabilite de creierele din Londra de la EBA, iar pe baza lor băncile își fac calculele pentru a vedea de cât capital suplimentar au nevoie pentru a face față unor potențiale șocuri, calcule verificate de autoritățile de supraveghere, de BNR în cazul nostru.

Să vedem ce prevăd aceste două scenarii:

Scenariul de bază ia în calcul prognozele Comisiei Europene privind evoluția PIB-ului economiei europene în următorii ani, respectiv de 1,5% în 2014, 2% în 2015 și 1,8% în 2016. În acest scenariu, rata de capital minimă a băncilor trebuie să fie de 8% în medie de-a lungul acestor 3 ani.

Scenariul advers reflectă “cele mai pertinente” amenințări la adresa sectorului bancar, precum creșterea dobânzilor titlurilor de stat la nivelul celor din țările emergente precum și o criză în sectorul imobiliar comercial.

Scenariul prevede o scădere a PIB-ului european de 2,2% în 2014, 5,6% în 2015 și 7% în 2016. În aceste condiții, băncile ar trebui să aibă o rată a capitalului de minim 5,5% în medie, pentru a putea să funcționeze în respectivele condiții adverse.

Șeful supravegherii din cadrul EBA, Piers Haben, spune că autoritatea vrea să se asigure că rezultatele acestor teste sunt făcute publice în întregime, pentru toate cele 123 de mari grupuri bancare europene, astfel încât sectorul bancar să devină mai credibil și transparent și în același timp să se întărească disciplina financiară.

Ce rată minimă de capital trebuie să aibă băncile?

Cel mai important indicator al testelor de stres este rata capitalului, care arată de câte resurse proprii dispune o bancă în comparație cu activele sale (creditele). Astfel, dacă în cazul scenariului advers, o bancă are o rată a capitalului mai mică de 5,5%, atunci aceasta va trebui să ia masuri imediate în vederea recapitalizării.

Însă chiar dacă o bancă are o rată a capitalului de peste 5,5%, acesta va trebui să adopte măsuri de majorare a capitalului în următorii ani, pentru a se asigura că este suficient de solidă pentru a face față unor șocuri potențiale în următorii 3-4 ani.

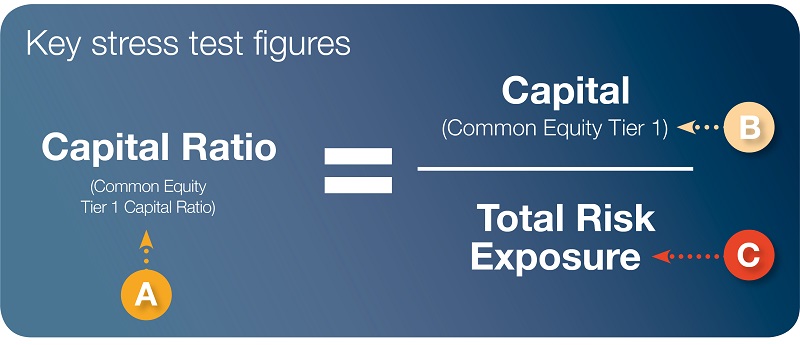

Cum se calculează rata capitalului (solvabilitatea)?

Rata capitalului este raportul dintre capitalul propriu al unei bănci și activele sale ponderate (evaluate) la riscurile aferente creditelor date populației si firmelor.

Capitalul unei bănci (Common Equity Tier 1 – CET 1), respectiv Capitalul de Rang 1 reprezintă capitalul disponibil imediat al unei bănci în momentul testului de stres.

Expunerea totală, sau activele ponderate la risc (Risk Weighted Assets-RWA), reprezintă în principal creditele acordate de bancă sau alte titluri financiare deținute, clasificate în funcție de riscul pe care-l poartă. De exemplu, titlurile de stat au un risc redus, pe când deținerile de acțiuni sunt mult mai riscante. Un credit garantat este, de asemenea, mai puțin riscant decât unul negarantat.

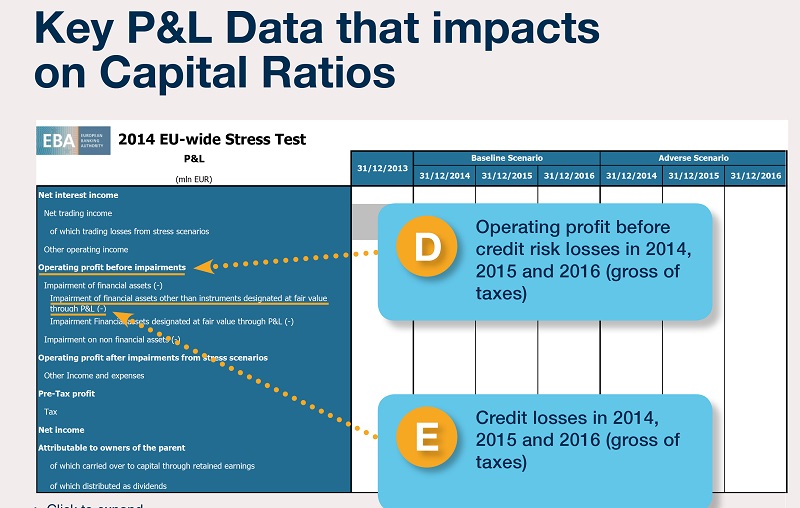

Tabelele testului de stres vor arăta și impactul asupra ratei capitalului pe care-l vor avea anumiți indicatori ai băncilor, printre care: profitul operațional înainte de constituirea provizioanelor pentru credite neperformante, reducerea valorii activelor financiare deținute de bancă, efectele expunerilor pe titluri suverane, pierderile rezultate din deținerile de active nefinanciare, volumul expunerilor riscate.

Testul de rezistență s-a făcut pe indicatori verificați

Dar înainte a stabili cât de solidă trebuie să fie fundația unui pod pentru ca acesta să reziste unui cutremur, inginerii trebuie să se asigure și că betonul din care este făcut piciorul unui pod are o calitate adecvată.

Așa a făcut și EBA și autoritățile de supraveghere naționale cu activele băncilor, înainte de testul de stres. Au verificat calitatea activelor băncilor, pentru a putea realiza o estimare cât mai aproape de adevăr a capitalului de care are nevoie fiecare bancă.

Asta pentru că volumul capitalului necesar depinde de cât de riscante sunt creditele băncilor: cu cât un credit este evaluat mai riscant, cu atât crește nevoia de capital pentru acoperirea potențialelor pierderi. Dacă o bancă raportează un risc mai mic pentru un credit decât în realitate, atunci aceasta s-ar putea să nu dispună de suficiente rezerve, în cazul în care, în condiții de criză, respectivul credit va produce pierderi mai mari decât cele estimate.

“Evaluarea uniformă pentru toate băncile europene are ca scop identificarea punctelor vulnerabile existente în prezent și luarea unor măsuri de reparare, astfel încât să se recâștige încrederea în sistemul bancar european, iar băncile să-și poată juca rolul lor în finanțarea economiei”, spune Piers Haben.

De ce este nevoie de un test de stres la nivelul UE?

- Testul de stres la nivelul UE reprezintă o bază comună ce poate fi folosită de autoritățile de supraveghere din fiecare țară pentru evaluarea rezistenței băncilor la șocuri importante, astfel încât să poată adopta măsuri în vederea atenuării riscurilor.

- Cu o transparență adecvată, testul la nivelul UE ajută și la întărirea disciplinei financiare și la restabilirea încrederii în sistemul bancar european.

- Aceasta presupune dezvăluirea unor date granulare, consistente și comparabile, care să ilustreze cum sunt afectate bilanțurile băncilor de diverse șocuri.

- Exercițiul de evaluare la nivel UE nu are în vedere doar majorări de capital, ci și să determine băncile să-și revizuiască planurile de recapitalizare. Acest efort contribuie la sporirea siguranței depozitelor și la capacitatea băncilor de a credita economia reală, atât în perioade de creștere, cât și de scădere economică.

Cine și ce face?

- Testul de stres la nivel european este inițiat și coordonat de Autoritatea Bancară Europeană (EBA), în cooperare cu autoritățile naționale competente, Banca Centrală Europeană (BCE), Comitetul European de Risc Sistemic (CERS – ESRB) și de Comisia Europeană.

- EBA oferă autorităților naționale instrumentele necesare realizării exercițiului, care include o metodologie comună, precum și standarde de comparație între băncile europene.

- Băncile realizează primele calcule, iar apoi autoritățile de supraveghere, incluzând BCE la nivelul zonei euro, sunt responsabile de verificarea calității datelor și de luarea deciziilor adecvate privind supravegherea.

- EBA are și rolul de centru de diseminare a datelor aferente testului de stres pentru toate băncile din UE. Punerea în lumină a pieței bancare europene ca un întreg sporește transparența, întărește disciplina pieței și contribuie la stabilitatea financiară din Uniunea Europeană.

- Concret, un test de stres constă în evaluarea capitalului de care dispun băncile în două situații: în condiții normale, cele actuale, precum și într-un scenariu advers care oferă o perspectivă asupra potențialelor vulnerabilități, fără să poată include însă toate evenimentele negative posibile.

Banca Centrală Europeană (BCE) a decis să lase băncile din zona euro să îşi recompenseze acţionarii cu o parte din profiturile cumulate din 2019/2020, autorizându-le să plătească dividende ...

László Diósi, CEO al Mobiasbanca- OTP Group este noul președinte al Asociației Businessului European din Republica Moldova (EBA). Acesta a fost ales în unanimitate de membrii organizației ...

Christine Lagarde a obținut la Strasbourg sprijinul Parlamentului European pentru numirea în funcția de președinte al Băncii Centrale Europene (BCE) ...